税制改正情報

相続税・贈与税関係の改正

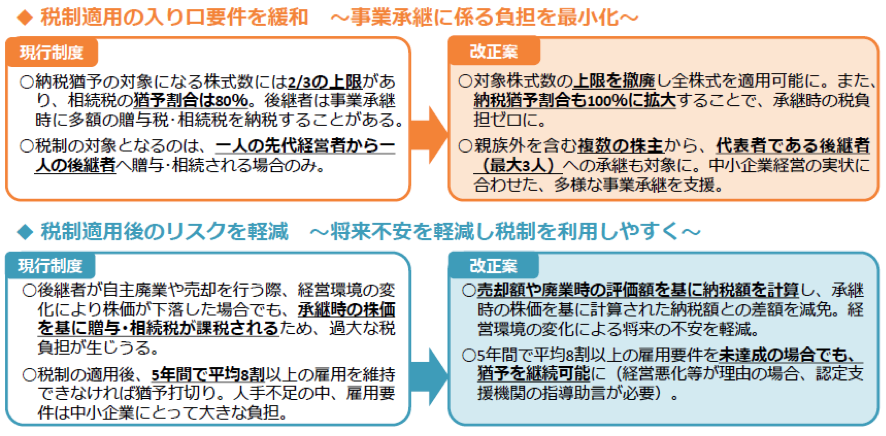

[1]事業承継税制の特例創設

1 制度の内容

事業承継税制は、事業を譲り受けたり相続した後継者が、その会社を経営していく場合には、後継者が納付すべき相続税や贈与税のうち、その相続・贈与のあった非上場株式等(一定の部分)に係る相続税・贈与税の納税が猶予され、一定の場合には免除される制度です。

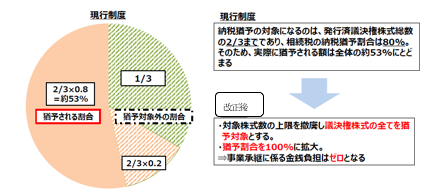

対象となるのは、先代経営者から贈与・相続により取得した非上場株式のうち発行済議決権株式総数の2/3に達するまでの部分で、猶予税額は贈与の場合は納税猶予対象株式に係る贈与税の全額ですが、相続の場合は相続税の80%です。そのため、相続税の場合、実際に納税が猶予される額は全体の53%(2/3×80%)ほどに止まります。

また、相続税・贈与税の申告期限から5年間は、雇用の8割以上を5年間平均で維持する必要があり、これを下回った場合には猶予されていた贈与税・相続税の全額を納付する必要があります。企業の事業承継を促すため、これらの要件を緩和した特例制度が創設されました。

2 改正の内容

事業承継税制の特例制度が創設されました。詳しい内容は、以下となります。

(1)対象株式数の上限なし・猶予割合100%

特例後継者が、特例認定承継会社の代表権を有していた者から、贈与・相続により特例認定承継会社の非上場株式を取得した場合には、その取得した全ての非上場株式に係る課税価格に対応する贈与税・相続税の金額について、特例後継者の死亡の日等まで納税が猶予されます。

平成30年4月1日以後5年以内に特例承継計画を作成・提出し、平成30年1月1日以後10年間に贈与・相続があった場合に適用できます。

特例後継者

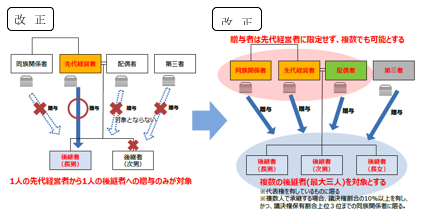

特例認定承継会社の特例承継計画に記載された代表権を有する後継者(同族関係者と合わせて総議決権数の過半数を有する者)で、同族関係者のうち、議決権を最も多く有する者。特例承継計画に記載された後継者が2名または3名以上の場合には、議決権数において、それぞれ上位2名または3名の者(総議決権数の10%以上を有する者)。

特例認定承継会社

平成30年4月1日〜35年3月31日までの間に特例承継計画を都道府県に提出した会社で、経済産業省の認定を受けたもの。

特例承継計画

認定経営革新等支援機関の指導・助言を受けた特例認定承継会社が作成した計画で、後継者、承継時までの経営見直し等が記載されたもの。

認定経営革新等支援機関

中小企業に対して税務や金融、経営革新計画の策定など専門性の高い支援事業を行うものとして、国の認定を受けた税理士や金融機関など。

対象株式数上限等の撤廃

(2)代表者以外からの贈与等・複数人も可

特例後継者が特例認定承継会社の代表者以外の者から贈与・相続により取得する特例定承継会社の非上場株式についても、一定期間内に限り、この特例制度の対象となります。これまでは1人の先代後継者から1人の後継者への承継のみが対象でしたが、中小企業経営の実情に合わせた多様な事業承継を行えるようにするため、親族外を含む複数の株主から、代表者である後継者(最大3人)への承継も可能となります。(下図参照)

対象者の拡充

(3)雇用確保要件未達でも納税猶予継続

既存の事業承継税制では、承継後5年間平均で雇用の8割を維持する要件(雇用維持要件)があり、この要件を維持できなかった場合には猶予された贈与税・相続税の全額を納付する必要があります。特例制度では、雇用確保要件を満たさない場合でも、その満たせない理由を記載した書類(認定経営革新等支援機関の意見が記載されているもの)を都道府県に提出することで、納税猶予が継続されます。その理由が、経営状況の悪化である場合または正当なものと認められない場合には、認定経営革新等支援機関から指導・助言を受けて、書類にその内容を記載します。

(4)子や孫以外でも相続時精算課税を適用

後継者が贈与者の推定相続人以外の者(その年1月1日において20歳以上)であり、かつ、その贈与者が同日において60歳以上である場合には、相続時精算課税制度の適用を受ける事ができます。事業承継税制の適用を受ける場合、60歳以上の父母・祖父母から20歳以上の子・孫への贈与であれば相続時精算課税を併用できますが、この特例制度では、猶予取消時に過大な税負担が生じないよう、後継者が子・孫以外でも相続時精算課税の適用対象となりました。

(5)経営環境の変化に応じて納税額を減免

事業承継税制では、後継者が自主廃業や売却を行う際、経営環境の変化により株価が下落した場合でも、承継時の株価をもとに贈与税・相続税を納税するため、過大な税負担が生じるケースがありました。特例制度では、売却額や廃業時の自社株評価額を基に納税額を再計算して、承継時の株価を基に計算された納税額との差額を減免することで、経営環境の変化による後継者の将来の不安を軽減します。

具体的には、経営環境の変化を示す一定の要件を満たす場合に、特例認定承継会社の非上場株式の譲渡や合併、解散等をするときに納税猶予税額が免除されます。

- 非上場株式の譲渡もしくは合併の対価の額(譲渡・合併時の相続税評価額の50%が下限)または解散時の非上場株式の相続税評価額を基に再計算した贈与税額等と譲渡等の前5年間に特例後継者・同族関係者に支払われた配当・過大役員給与等に相当する額(直前配当等の額)との合計額(合併の対価として交付された吸収合併相続会社等の株式の価額に対応する贈与税額等を除いた額で、当初の納税猶予税額が上限)を納付することとし、再計算した贈与税額等と直前配当等の額との合計額が当初の納税猶予税額を下回る場合は、その差額を免除

- 非上場株式の譲渡をする場合または合併により消滅する場合(譲渡・合併の対価の額が譲渡・合併時の相続税評価額の50%に相当する額を下回る場合に限る)に、下記3.の適用を受けようとするときには、1.の再計算した贈与税額等と直前配当等の額との合計額は、担保の提供を条件に、1.にかかわらず、その納税を猶予

- 2.の場合に、2.の譲渡または合併後2年を経過する日において、譲渡後の特例認定承継会社または吸収合併存続会社等の事業が継続しており、かつ、これらの会社で譲渡・合併時の従業員の半数以上が雇用されているときには、実際の譲渡・合併の対価の額を基に再々計算した贈与税額等と直前配当等の額との合計額(合併の対価として交付された吸収合併存続会社等の株式の価額に対応する贈与税額等を除く)を納付することとし、再々計算した贈与税額等と直前配当等の額との合計額が2.により納税が猶予されている額を下回る場合は、その差額を免除

3 適用期日

平成30年1月1日から平成39年12月31日までの間に贈与等により取得する財産に係る贈与税又は相続税について適用されます。

[2]小規模宅地等の特例の見直し

1 改正の内容

(1)「家なき子特例」への対応

この特例は、被相続人の居住用の宅地を被相続人と同居していない親族が取得した場合にも適用することができ、これが「家なき子特例」と呼ばれています。

「家なき子特例」には、被相続人に配偶者や同居している相続人がいないことや、特例を受ける相続人が相続開始前3年以内に本人または配偶者の持ち家に居住したことがないこと、などの要件がありますが、相続人が親族などに自己の持ち家を売却するなどして適用可能な状態を意図的に作出するケースが見受けられるため、適用要件を厳格化する改正が行われました。

以下の要件に当てはまる場合には、「家なき子特例」を利用することができなくなりました。

- 相続開始前3年以内に、その者の3親等内の親族またはその者と特別の関係のある法人が所有する国内にある家屋に居住したことがある者

- 相続開始時において居住用に供していた家屋を過去に所有していたことがある者

(2)「貸付事業用宅地」への対応

貸付事業用宅地は、相続開始の直前において被相続人等の事業(不動産貸付業、駐車場業等)の用に供されていた宅地等で、評価額が50%減額されます。特例を適用するために、一時的に現金を不動産に換えて相続税額を軽減するケースが見受けられたため、要件が厳格化されました。

具体的には、貸付事業用宅地等の範囲から、相続開始前3年以内に貸付事業の用に供された宅地等(相続開始前3年を超えて事業的規模で貸付事業を行っている者がその貸付事業の用に供しているものを除く)が除外されました。

(3)介護医療院への適用追加

この特例は、被相続人が自宅を離れ老人ホーム等に入所していた場合にも適用できる場合があります。介護医療院もその対象となりました。

2 適用期日

平成30年4月1日以後に相続または遺贈により取得する財産に係る相続税について適用されます。ただし、(1)については、平成30年3月31日において改正前の要件を満たす宅地等を、平成32年3月31日までに相続等で取得する場合には特例を適用することができ、(2)については、平成30年4月1日前から貸付事業の用に供されている宅地等には、改正後の要件は適用されません