税制改正情報

令和4年度の税制改正のポイント(所得税関係)

1.住宅ローン控除の見直しと延長

◯1 制度の概要

住宅ローン控除は、住宅ローンを借り入れて住宅を取得する場合に、取得者の金利負担の軽減を図るための制度です。

住宅の新築・購入をして居住すると、居住年から原則10年間、各年分の所得税額から、年末の住宅ローン残額に応じて計算した金額を控除することができます。所得税額から控除しきれなかった額は、翌年分の個人住民税から控除されます。

◯2 改正の背景

改正の背景には「脱炭素化」の推進と「低金利」への対応があります。具体的には、温室効果ガスの発生を抑制するための運動である脱炭素化の推進に向け、省エネ住宅や低炭素住宅を優遇し普及させることと、金利負担の軽減という制度趣旨に反し控除額が利息額を上回る状況が生じているため、このバランスを調整することです。

これに加えて、住宅市場の活性化という経済対策の側面もあり、改正が行われました。

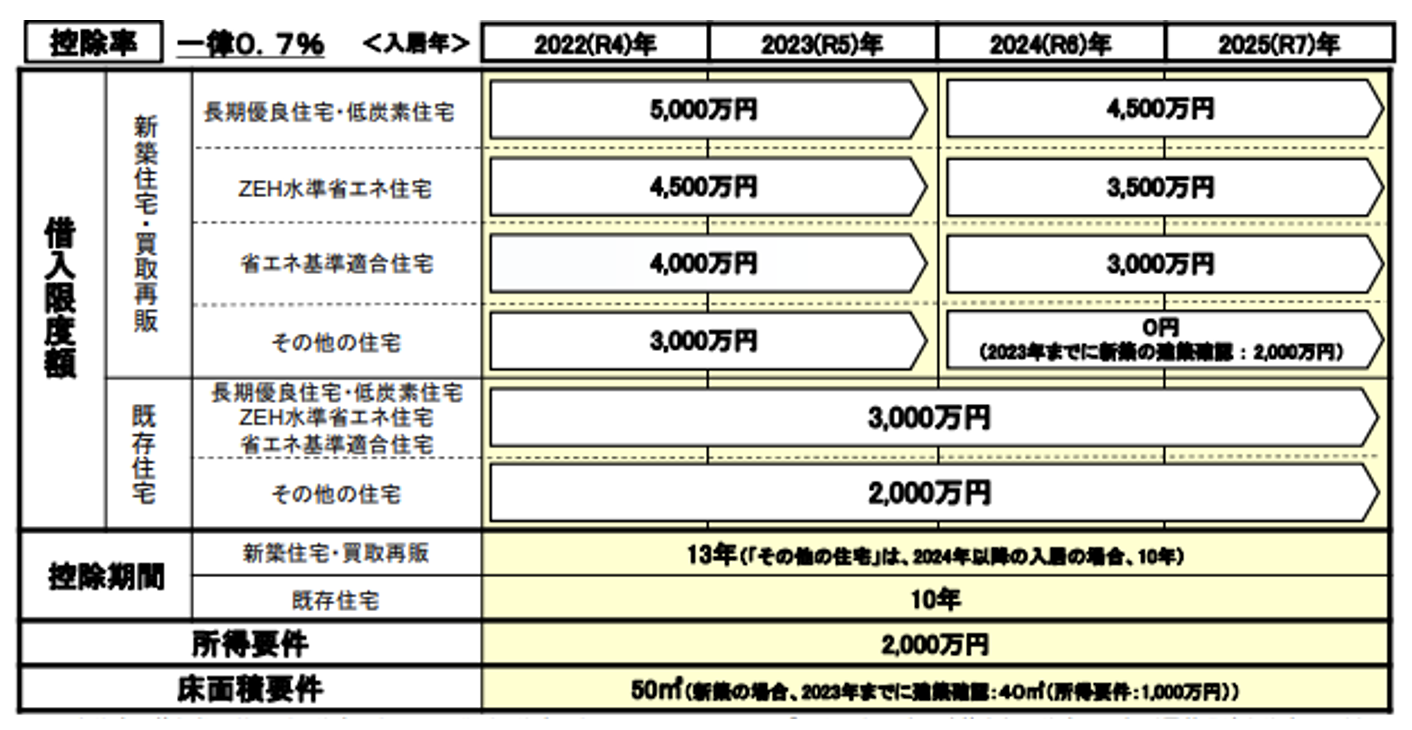

◯3 改正の内容

(1)適用期限の延長

制度の適用期限が、令和7年12月31日の入居まで4年延長されました。

(2)控除率と所得要件は引下げ

住宅の取得等をして令和4年~7年までの間に居住した場合の控除率は、改正前の1%から0.7%に引き下げられました。

また、令和4年1月1日以後に居住する場合、制度を適用可能な所得要件が、改正前の3,000万円から、2,000万円に引き下げられました。

(3)控除期間は13年に

これまでも、消費税率引上げの際の反動減対策及びコロナ禍への対応により、控除期間を13年とする特例がありましたが、今回の改正により、新築住宅等について、控除期間が13年に設定されました。

ただし、新築住宅等であっても、認定住宅等以外の住宅は、令和6年以降に居住した場合、控除期間が10年となります。

(4)省エネ住宅を優遇

省エネ性能等の高い認定住宅等(※)の取得等をして、令和4~7年までの間に居住した場合、新築・既存住宅ともに借入限度額が上乗せされます。

※長期優良住宅、低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅

一方、認定住宅等以外の住宅の借入限度額は、令和5年までに新築の建築確認を受けたものは2,000万円、それ以降は0円へと縮小されます。

(5)小規模な住宅も対象に追加

原則として住宅の床面積が50m²以上であることが要件とされていますが、令和5年までに建築確認を受けた新築住宅は、合計所得金額が1,000万円以下であれば40m²以上に緩和されました。

(6)築年数要件の緩和

既存住宅の築年数要件(※)について、「登記簿上の建築日付が昭和57年1月1日以降の家屋」(新耐震基準に適合している住宅用家屋)へと緩和されました。

※ 木造等の非耐火住宅は20年以内、マンション等の耐火住宅は25年以内であることの要件

(7)個人住民税からの控除

令和4~7年までの間に居住した場合、所得税額から控除しきれなかった額については、所得税の課税総所得金額等の5%(最高9.75万円)の控除限度額の範囲内で、個人住民税額から控除されます。

(8)手続きの簡素化

住宅ローンの年末残高証明書と新築の工事の請負契約書の写し等は、確定申告書への添付が不要となります。また、年末残高証明書は、年末調整で勤務先に住宅ローン控除証明書を提出する際の添付も不要となります。

この手続きの簡素化は、令和年5年以後の居住で、令和6年1月1日以後に行う確定申告・年末調整について開始されます。

2.上場株式等の配当所得等に係る課税方式の見直し

◯1 制度の概要

上場株式の配当所得等に係る課税方式については、税務上の有利・不利を勘案して所得税と個人住民税で異なる課税方式(①総合課税方式、②申告不要方式、③申告分離課税方式)が選択可能でした。

◯2 改正の内容

個人住民税において、特定配当等及び特定株式等譲渡所得金額に係る所得の課税方式を所得税と一致させることとされ、所得税と個人住民税において異なる課税方式の選択をすることができなくなりました。

また、上記の措置に伴って、上場株式等に係る譲渡損失の損益通算及び繰越控除の適用要件を、所得税・個人住民税で一致させるよう規定の整備を行うとともに、その他所要の措置及び所要の経過措置が行われます。

なお、特定口座のうち源泉徴収口座内の上場株式等の譲渡所得等についても、個人住民税と所得税の課税方式を一致させることになります。

特定配当等とは

上場株式等の配当等のうち大口株主等が支払を受けるものを除く配当及び利子で、所得税と個人住民税が20.315%(所得税及び復興特別所得税15.315%、道府県民税配当割5%)の税率で源泉徴収(特別徴収)されているものをいいます。

特定株式等譲渡所得金額とは

特定口座のうち源泉徴収口座に受け入れた上場株式等の譲渡所得等で、所得税と個人住民税が20.315%(所得税及び復興特別所得税15.315%、道府県民税株式等譲渡所得割5%)の税率で源泉徴収(特別徴収)されているものをいいます。

◯3 適用時期

令和6年度分以後の個人住民税において適用されます。

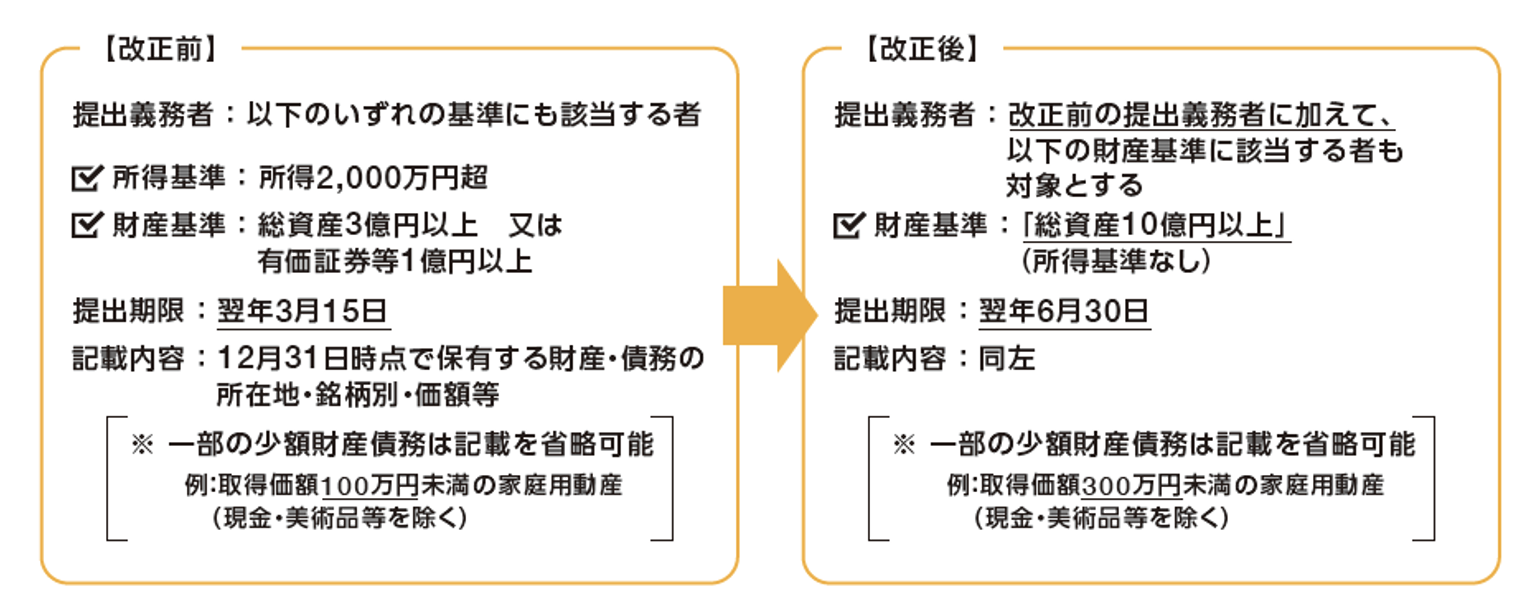

3.財産債務調書制度の提出義務者の拡大等

◯1 制度の概要

その年の総所得金額及び山林所得金額の合計額が2,000万円を超え、その年の12月31日現在で価額の合計額が3億円以上の財産(又は価額の合計額が1億円以上の有価証券等)を持つ個人(居住者)に対し、財産の種類、数量及び価額並びに債務の金額などを記載した財産債務調書を、翌年3月15日までに納税地の所轄税務署長に提出することが義務付けられています。

◯2 改正の内容

(1)財産債務調書の提出義務者の拡大

これまで、その年分の所得金額が2,000万円以下であれば、高額な資産を保有していても調書の提出義務がなかったことから、税務当局が資産の異動状況等について十分な把握ができているとは言い難い状況になっていました。

そこで、これまでの提出義務者に加えて「その年の12月31日において有する総資産額が10億円以上である者」も対象とされることになりました。

(2)財産債務調書等の提出期限の見直し

調書の作成において、提出期限である「その年の翌年3月15日」までに保有する財産の種類や数量・価額を正確に算出・記載することが容易ではないとの声もあることから、提出期限が「その年の翌年6月30日」に見直されます。

(3)提出期限後に財産債務調書等が提出された場合の宥恕措置の見直し

提出期限後に財産債務調書が提出された場合、その提出について税務調査があったことにより更正又は決定があるべきことを予知してされたものでないときは、その財産債務調書は提出期限内に提出されたものとみなされていました。

改正により、その提出が税務調査通知前にされたものである場合に限り適用することとされます。

(4)財産債務調書等の記載事項の見直し

提出義務者の負担軽減として、財産債務調書の記載事項についても見直しが行われ、これまで調書への記載を省略することができる「その他の動産の区分に該当する家庭用動産」(現金・美術品等を除きます)の取得価額の基準が300万円未満(改正前100万円未満)に引き上げられます。

(5)国外財産調書について

上記(2)~(4)の改正等については、国外財産調書についても同様の措置が行われます。

◯3 適用時期

上記2の(1)の改正は令和5年分以後の財産債務調書に、(2)、(4)の改正は令和5年分以後、(3)の改正は令和6年1月1日以後に財産債務調書又は国外財産調書を提出する場合について適用されます。

【財務省資料より】