税制改正情報

令和4年度の税制改正のポイント(資産税関係)

1.住宅取得等資金の贈与税 非課税措置の見直し

◯1 制度の概要

平成27年1月1日から令和3年12月31日までの間に、父母や祖父母などの直系尊属から住宅の新築若しくは取得又は増改築等のための住宅取得等資金を贈与により取得した場合において、一定の金額までの贈与につき贈与税が非課税となる制度です。

対象となる受贈者は、贈与を受けた年の1月1日において20歳以上の直系卑属(子や孫)です。

◯2 改正の内容

(1)適用期限の延長

適用期限が、令和5年12月31日まで2年延長されました。

(2)非課税限度額の見直し

改正前は住宅取得等に係る契約の締結時期に応じて非課税枠が定められていましたが、これがなくなり住宅の形態により非課税限度額が設けられ、①耐震、省エネ又はバリアフリーが施された優良な住宅用家屋は1,000万円、②上記以外は500万円とされました(下図参照)。

【自民党税制調査会資料より】

| 改正前 | 改正後 | |

|---|---|---|

| 住宅用家屋の新築等に係る契約の締結日 | 令和2年4月1日から 令和3年12月31日まで |

契約の締結時期 にかかわらず |

| ①省エネ等住宅 新築家屋に含まれる消費税10% 上記以外(消費税8%・0%) |

1,500万円 1,000万円 |

1,000万円(引下げ) |

| ②上記①以外の住宅 新築家屋に含まれる消費税10% 上記以外(消費税8%・0%) |

1,000万円 500万円 |

500万円(引下げ) |

| ③震災特例法 省エネ住宅 上記以外の住宅 |

1,500万円 1,000万円 |

1,500万円(据置き) 1,000万円(据置き) |

(3)受贈者の年齢要件引下げ

成年年齢が20歳から18歳に引き下げられたことに伴い、受贈者年齢要件も令和4年4月1日以降の贈与から18歳以上に引き下げられました。

(4)中古住宅の要件の見直し

適用対象である中古住宅の築年数要件(取得の日以前20年(耐火建築物は25年)以内に建築されたもの)が廃止されました。そして、新耐震基準に適合している住宅用の家屋(登記簿上の建築日付が昭和57年1月1日以降の家屋については新耐震基準に適合している住宅用家屋とみなされます)であることとされました。

新耐震基準とは

昭和56年6月1日以降の建築確認において適用されている基準。震度6強~7程度でも倒壊しない水準として設定されています。

(5)住宅取得等資金の贈与に係る相続時精算課税制度の特例措置及び震災特例法の贈与税の非課税措置との関係

上記(2)を除く改正については、「住宅取得等資金の贈与に係る相続時精算課税制度の特例措置」、「震災特例法の贈与税の非課税措置」についても同様に見直されます。なお、住宅取得等資金の贈与に係る震災特例法の贈与税の非課税措置に係る非課税限度額は、変更ありません。

◯3 適用期日

令和4年1月1日以後(上記(3)を除く)に贈与により取得する住宅取得等資金に係る贈与税について適用されます。

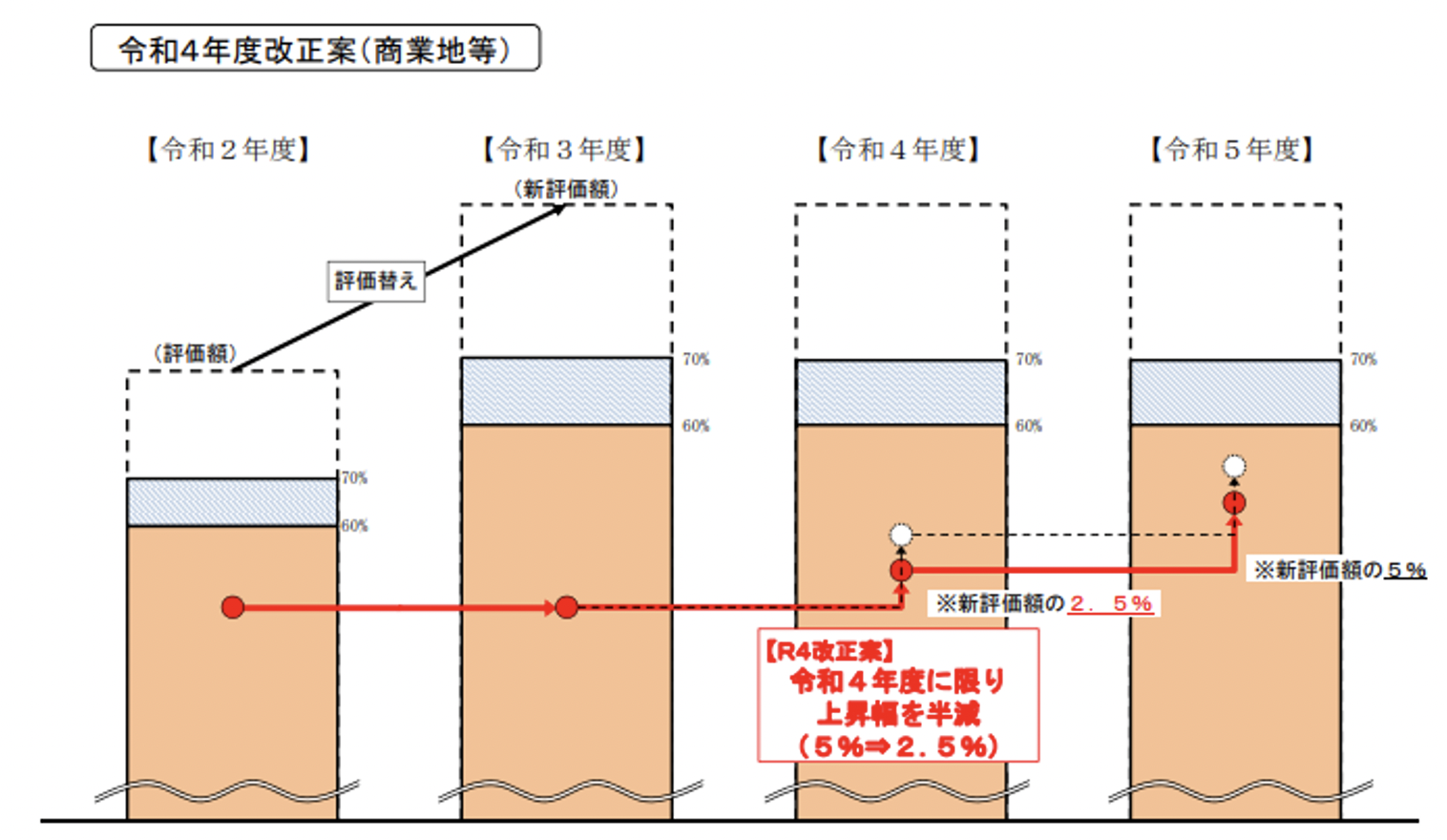

2.土地に係る固定資産税の経済状況に応じた措置

◯1 制度の概要

土地の固定資産税に係る評価額は3年ごとに見直され、令和3~5年度までは令和2年1月1日の地価をベースに評価額が算定されますが、地価上昇の際、納税者の税負担に配慮して課税標準額が評価額の5%ずつ増加する等の負担調整措置が講じられています。

◯2 改正の背景

平成29年から令和2年までの地価の急上昇を受けて、新型コロナウイルス感染症拡大後の地価の下落を考慮してもなお、令和4年度の土地の固定資産税が上昇となる地点が多く、なかでも商業地の2割近くの地点では、10%以上の負担増となる可能性があります。

一方、令和3年は新型コロナウイルス感染症の拡大に伴い、多くの地域で9月末まで緊急事態宣言や重点措置が発令され、経済活動が大幅に制限される状況が長期間続いており、事業者は厳しい経済状況となっています。

そこで、令和4年度の土地の固定資産税については、経済対策による各種支援策の効果を損なうことがないよう、また経済の先行き不透明感がある中、事業者の経済活動と経済回復を後押しするため、現行の負担調整措置の原則は維持しつつも、経済活動の基盤となる土地に係る税負担増を緩和する措置を講じる必要性が高いことから見直しが図られました。

◯3 改正の内容

令和4年度限りの措置として、商業地等(負担水準が60%未満の土地に限ります)の令和4年度の課税標準額を令和3年度の課税標準額に令和4年度の評価額2.5%(改正前5%)を加算した額とする減額措置が行われました。

ただし、その額が評価額の60%を上回る場合には60%相当額とし、評価額の20%を下回る場合には20%相当額とされます。

なお、今回の措置では、住宅地や農地に関しては対象外とされているので注意が必要です。

【総務省資料より】