税制改正情報

個人所得課税

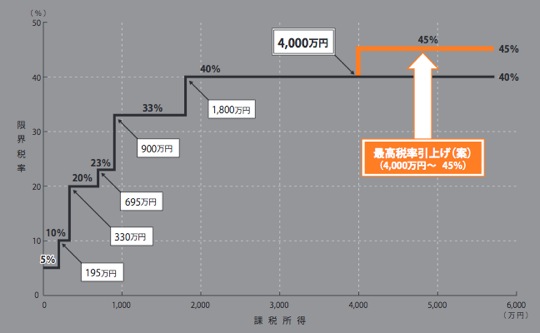

(1)所得税の最高税率の見直し

格差の是正及び所得再配分機能の回復の観点から、現行の所得税の税率構造に加えて、課税所得4,000万円超について、45%の税率を設けます。(平成27年分の所得税から適用します。)

(2)日本版ISAの創設及び金融所得課税の一体化の拡充

家計の安定的な資産形成を支援するとともに、経済成長に必要な成長資金の供給を拡大しデフレ脱却を後押しする観点から、最大500万円の上場株式や公募の株式投資信託等への非課税投資を可能とする日本版ISA(非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置)を創設します。(平成26年1月1日から適用します。)

税負担に左右されずに金融商品を選択できるよう、金融所得課税の一体化を拡充し、公社債等の利子及び譲渡損益並びに上場株式等に係る所得等の損益通算を可能とします。(平成28年1月1日から適用します。)

| 1.非課税対象 | 非課税口座内の少額上場株式等の配当、譲渡益 |

|---|---|

| 2.非課税投資額 | 毎年、①新規投資額及び②継続適用する上場株式等の時価の合計額で100万円を上限(未使用枠は翌年以降繰越不可) |

| 3.非課税投資総額 | 最大500万円(100万円×5年間) |

| 4.口座開設期間 | 平成26年1月1日から平成35年12月31日までの10年間 |

| 5.保有期間 | 最長5年間、途中売却は自由(ただし、売却部分の枠は再利用不可) |

(3)住宅税制

消費税率の引上げに伴う一時の税負担の増加による影響を平準化し、及び緩和する観点から、住宅税制について以下の通り所要の措置を講じます。

- 住宅ローン減税を平成26年1月1日から平成29年末まで4年間延長し、その期間のうち平成26年4月1日から平成29年末までに、認定住宅(認定長期優良住宅・認定低炭素住宅)を取得した場合の最大控除額を500万円に、それ以外の住宅を取得した場合には400万円にそれぞれ拡充します。また、特定の増改築等(省エネ改修工事・バリアフリー改修工事)を行った場合の住宅ローン減税について、最大控除額を62.5万円に拡充します。

- 自己資金で認定住宅を取得した場合及び省エネ等の一定の住宅リフォームを行った場合の所得税の住宅投資減税を拡充します。

■住宅取得対策

| 居住年 | 借入限度額 | 控除率 | 各年の控除限度額 | 最大控除額 |

|---|---|---|---|---|

| 26.1-26.3 | 2,000万円 | 1.0% | 20万円 | 200万円 |

| 26.4-29.12 | 4,000万円 | 1.0% | 40万円 | 400万円 |

| 居住年 | 借入限度額 | 控除率 | 各年の控除限度額 | 最大控除額 |

|---|---|---|---|---|

| 26.1-26.3 | 3,000万円 | 1.0% | 30万円 | 300万円 |

| 26.4-29.12 | 5,000万円 | 1.0% | 50万円 | 500万円 |

※平成26年4月から平成29年12月までの欄の金額は、一般の住宅(又は認定住宅)の対価の額又は費用の額に含まれる消費税等の税率が8%又は10%である場合の金額であり、それ以外の場合における借入限度額は平成26年1月から3月までの欄の金額となります。

| 居住年 | 対象住宅 | 控除対象限度額 | 控除率 | 控除限度額 |

|---|---|---|---|---|

| 26.1-26.3 | 認定長期優良住宅 | 500万円 | 10% | 50万円 |

| 26.4-29.12 | 認定長期優良住宅 認定低炭素住宅 |

650万円 | 10% | 65万円 |

※平成26年4月から平成29年12月までの欄の金額は、住宅の対価の額又は費用の額に含まれる消費税等の税率が8%又は10%である場合の金額であり、それ以外の場合における控除対象限度額及び控除限度額は平成26年1月から3月までの欄の金額となります。