税制改正情報

資産課税

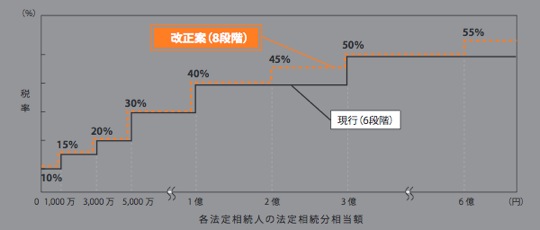

(1)相続税の基礎控除の引き下げ及び税率構造の見直し等

バブル後の地下の大幅下落等への対応、格差の固定化の防止等の観点から、相続税について、基礎控除の引き下げるとともに、最高税率を55%に引き上げる等税率構造の見直しを行います。(平成27年1月1日以降の相続・遺贈について適用します。)

相続税の基礎控除の引下げ等と併せて、相続人の居住や事業の継続に配慮する観点から、小規模宅地等についての相続税の価格の計算の特例について、見直しを行います。(平成27年1月1日(「居住用宅地の適用条件の緩和・柔軟化」については、平成26年1月1日)以降の相続・遺贈について適用します。)

■基礎控除の引下げ

■税率構造の見直し

■未成年者控除・障害者控除の見直し

■小規模宅地等についての相続税の課税価格の計算の特例の見直し

【居住用宅地の適用対象面積の見直し】

改正前 上限240m² ⇒ 改正後 上限330m²

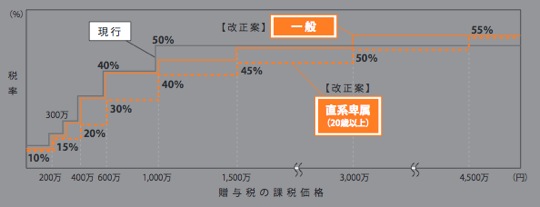

(2)贈与税の見直し

高齢者が保有する資産の若年世代への早期移転を促進し、消費拡大を通じた経済活性化を図る観点から、贈与税の税率構造について、最高税率を相続税の最高税率に合わせる一方で、子や孫等が受贈者となる場合の贈与税の税率構造を緩和する見直しを行います。

相続時精算課税制度について、贈与者の年齢要件を引き下げ、受贈者に孫を加える拡充を行います。(平成27年1月1日以降の贈与について適用します。)

■税率構造の緩和(暦年課税)

■相続時精算課税制度の対象者の見直し

(3)教育資金の一括贈与の係る贈与税の非課税措置の創設

高齢者が保有する資産を若年世代に移転させるとともに、教育・人材をサポートするため、子や孫に対する教育資金の一括贈与に係る贈与税について、子・孫ごとに1,500万円までを非課税とする措置を創設します。

■制度の概要

- 祖父母(贈与者)が、金融機関に子・孫(受贈者)名義の口座等を開設し、教育資金を一括して拠出した場合、この資金について、子・孫ごとに1,500万円までを非課税とします。

- 教育費の範囲は、学校などへの入学金や授業料、学校以外の塾や習い事の月謝等とし、学校以外の者に支払われるものについては500万円が限度となります。

- 教育資金の使途は、金融機関が領収証等をチェックし、書類を保管します。

- 子・孫が30歳に達する日に口座等は終了します(使い残しや教育資金以外の支払いに充てられた金銭があれば、贈与税が課税されます)。

- 平成25年4月1日から平成27年12月31日までの3年間の措置です。

(4)事業継承税制の見直し

非上場株式等にかかる相続税等の納税猶予制度(「事業継承税制」)について、より多くの中小企業経営者が安心して制度を活用できるよう、適用要件の緩和、負担の軽減、手続きの簡素化など、制度の使い勝手を高める抜本的な見直しを行います。(所要の経過措置を講じたうえで、原則として平成27年1月1日以降の相続又は贈与について適用します。)

■適用要件の緩和

- 雇用確保要件の緩和

「毎年8割以上」が必要⇒「5年間平均で8割以上」に。 - 後継者の親族間承継要件の廃止

「親族間での承継」が必要⇒「親族に限らず適用が可能」に。 - 先代者の役員退任要件の緩和〔贈与税〕

「役員の退任」が必要⇒「代表者退任要件(有給役員として残留可)」に。

■負担の軽減

- 納税猶予の打ち切りにかかる利子税の負担軽減

①納税猶予期間に係る利子税を引き下げる(2.1%⇒0.9%※)(平成26年1月1日〜)

※貸出約定平均金利の年平均が1%の場合

②納税猶予期間が5年を超える場合には、5年間の利子税を免除する。 - 民事再生計画等に基づき事業再生を行う際に、納税猶予税額を再計算し、一部免除する措置の創設

- 債務免除の変更

債務の相続があっても納税猶予をフル活用できるように、先代経営者の個人債務等を株式以外の相続財産から控除する。

■手続の簡素化

- 事前確認制度の廃止(平成25年4月1日〜)

- 提出書類の簡略化

- その他の使い勝手を向上させるための措置

①一定の株券不発行会社への適用を可能にする。

②一定の事由により経済産業大臣の認定の取消しがあった場合は、その猶予税額の納付に当たり、延納・物納の適用を可能とする。