税制改正情報

所得税関係の改正

配偶者控除等の見直し

1 改正の内容

配偶者控除及び配偶者特別控除について、以下のとおり見直しが行われました。

(1)配偶者控除の見直し

配偶者控除は、納税者にその年の12月31日の現況で、民法の規定による配偶者であることや年間の合計所得金額が38万円以下(給与所得のみの場合は年収103万円以下)であることなどの一定の要件を満たす所得税法上の控除対象配偶者がいる場合には、納税者本人の所得計算上、38万円(対象となる配偶者の年齢が70歳以上である老人控除対象配偶者の場合は48万円)の所得控除が受けられる制度です。

改正では、これまで配偶者控除の適用に当たって、納税者本人の所得要件はありませんでしたが、控除対象配偶者又は老人控除対象配偶者を有する納税者について適用する配偶者控除の額が、納税者本人の合計所得金額により次のとおり逓減され、1,000万円(給与収入1,220万円)を超える場合は、配偶者控除の適用ができなくなりました。

| 納税者本人の合計 所得金額 ※( )内は給与収入金額 | 控除額 | |

|---|---|---|

| 控除対象 配偶者 | 老人控除対象 配偶者 | |

| 900(1,120)万円以下 | 38万円 | 48万円 |

| 900万円超 950(1,170)万円以下 |

26万円 | 32万円 |

| 950万円超 1,000(1,220)万円以下 |

13万円 | 16万円 |

(例)納税者本人の給与収入が1,120万円以下の場合(合計所得金額が900万円以下の場合)

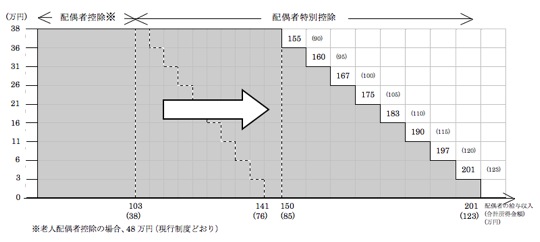

(2)配偶者特別控除の見直し

配偶者特別控除は、配偶者に38万円を超える所得があるため配偶者控除の適用が受けられない場合でも配偶者の所得金額に応じて、一定の金額の所得控除が受けられる制度です。改正では、配偶者特別控除の対象となる配偶者の合計所得金額が38万円超123万円以下(改正前38万円超76万円未満)に引き上げられるとともに、配偶者特別控除の適用にかかる納税者本人の所得要件について合計所得金額が900万円(給与収入1,120万円)超1,000万円(同1,220万円)以下である場合には控除額が3段階で減少する仕組みが導入されました。

なお、従来どおり納税者本人の合計所得金額が1,000万円(同1,220万円)を超える場合には、配偶者特別控除は適用できません。

<配偶者特別控除の額>

| 配偶者の合計所得金額 | 控除額 |

|---|---|

| 38万円超 85万円以下 | 38万円 |

| 85万円超 90万円以下 | 36万円 |

| 90万円超 95万円以下 | 31万円 |

| 95万円超 100万円以下 | 26万円 |

| 100万円超 105万円以下 | 21万円 |

| 105万円超 110万円以下 | 16万円 |

| 110万円超 115万円以下 | 11万円 |

| 115万円超 120万円以下 | 6万円 |

| 120万円超 123万円以下 | 3万円 |

| 配偶者の合計所得金額 | 控除額 |

|---|---|

| 38万円超 85万円以下 | 26万円 |

| 85万円超 90万円以下 | 24万円 |

| 90万円超 95万円以下 | 21万円 |

| 95万円超 100万円以下 | 18万円 |

| 100万円超 105万円以下 | 14万円 |

| 105万円超 110万円以下 | 11万円 |

| 110万円超 115万円以下 | 8万円 |

| 115万円超 120万円以下 | 4万円 |

| 120万円超 123万円以下 | 2万円 |

| 配偶者の合計所得金額 | 控除額 |

|---|---|

| 38万円超 85万円以下 | 13万円 |

| 85万円超 90万円以下 | 12万円 |

| 90万円超 95万円以下 | 11万円 |

| 95万円超 100万円以下 | 9万円 |

| 100万円超 105万円以下 | 7万円 |

| 105万円超 110万円以下 | 6万円 |

| 110万円超 115万円以下 | 4万円 |

| 115万円超 120万円以下 | 2万円 |

| 120万円超 123万円以下 | 1万円 |

2 適用期日

この改正は平成30年分以後の所得税について適用されます。