税制改正情報

所得税関係の改正

住宅ローン控除の特例の創設

【住宅ローン控除の内容】

個人が、住宅ローン等を利用して、マイホームの新築、取得又は増改築等をし、令和3年(2021年)12月31日までに自己の居住の用に供した場合で一定の要件を満たすとき、その取得等に係る住宅ローン等の年末残高の合計額等を基として計算した金額が、居住の用に供した年分以後の各年分の所得税・住民税から控除されます。

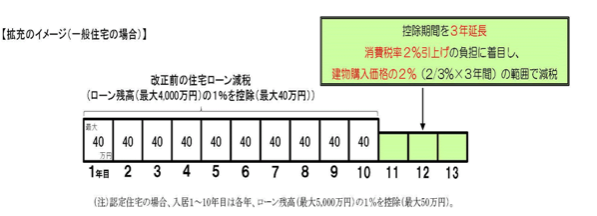

【住宅ローン控除の特例の内容】

個人が、令和元年(2019年)10月1日から令和2年(2020年)12月31日までの間に消費税率10%が適用される住宅を取得等して居住した場合には、控除期間が既存制度(10年間)よりも3年間長い13年間控除できる特例制度が創設されました。控除は、1年目から10年目までは既存制度と同様に、年末の借入残高4,000万円を限度に1%(認定住宅等は、5,000万円を限度に1%)が所得税などから控除されます。その後の11年目から3年間は、消費税率2%引上げ分の負担に着目した控除額の上限が設定されています。

具体的には、次に掲げる金額のいずれか少ない金額とされています。

《一般住宅の場合》

① 住宅借入金等の年末残高(4,000万円を限度)×1%

② 「住宅の取得等の対価の額又は費用の額-当該住宅の取得等の対価の額又は費用の額に含まれる消費税額等」(4,000万円を限度)×2%÷3

出典:財務省ウェブサイト(https://www.mof.go.jp/tax_policy/summary/income/b07.htm#a06)

《認定長期優良住宅・認定低炭素住宅の場合》

① 住宅借入金等の年末残高(5,000万円を限度)×1%

② 「住宅の取得等の対価の額又は費用の額-当該住宅の取得等の対価の額又は費用の額に含まれる消費税額等」(5,000万円を限度)×2%÷3

《東日本大震災の被災者等の場合》

① 住宅借入金等の年末残高(5,000万円を限度)×1.2%

② 「住宅の取得等の対価の額又は費用の額-当該住宅の取得等の対価の額又は費用の額に含まれる消費税額等」(5,000万円を限度)×2%÷3

ここでいう、「住宅の取得等」には、居住用家屋の新築や建築後使用されたことのないものに加え、中古住宅の取得や居住用家屋の増改築等も該当します。

また、「住宅取得等の対価の額又は費用の額」については、居住用以外の用に供する部分がある場合は、その居住用に供する部分の床面積の占める割合を乗じて計算した金額です。

なお、その住宅の取得等で補助金等の交付を受ける場合や「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税等の適用」を受ける場合でも、その補助金等の額やその適用を受けた住宅取得等資金の額を控除する必要はありません。

〈個人住民税における住宅ローン控除の拡充に伴う措置〉

適用年の11年目から13年目までの各年分の住宅ローン控除額からその年分の所得税額を控除しても残額があるものについては、翌年度分の個人住民税で、その残額相当額をその年分の所得税の課税総所得金額等の額に7%を乗じて得た額(最高13.65万円)の控除限度額の範囲内で減額することとされています。

【適用時期】

上記の改正は、令和元年(2019年)10月1日から令和2年(2020年)12月31日までの間に消費税率10%が適用される住宅を取得等して居住の用に供した場合に適用されます。

ふるさと納税の見直し

【制度の概要】

都道府県または市区町村(都道府県等)に対してふるさと納税(寄附)をすると、ふるさと納税額のうち2,000円超の部分について、一定額(通常の寄附金控除分に個人住民税所得割の2割を加えた金額)を上限に、原則として所得税・個人住民税から全額が控除される制度で、平成20年度税制改正で創設されました。

【改正の背景】

創設後、数度にわたる見直し等により制度が認知されるとともに、都道府県等がお礼として寄附者に贈っている返礼品も魅力的なものが増えたことから、平成26年度以降、寄附額が急上昇。その一方で、都道府県等間での過度な返礼品競争が激化して、ふるさと納税の奪い合いともいえる状況となったことから、総務省が是正を求める通知を行いました。

しかし、返礼品は法律で定めたものでないため規制がかけられず、都道府県等の対応に差が出ているため、制度を見直した上、法制化されました。

【改正の内容】

制度の健全な発展に向けて、一定のルールの中で都道府県等が創意工夫をすることにより全国各地の地域活性化に繋げるため、次の見直しが行われました。

(1)ふるさと納税の対象指定

総務大臣が、地方財政審議会の意見を聴いた上で、一定の基準に適合する都道府県等をふるさと納税の対象として指定することとされ、指定以外の都道府県等へのふるさと納税の寄附は対象外となりました。

「一定の基準」とは、寄附金の募集を適正に実施する自治体とされ、自治体で返礼品を送付する場合には、①返礼品の返礼割合を3割以下とすること、②返礼品を地場産品とすることとされています。

また、寄附金の募集が適正か判断する基準は、①各年度において、ふるさと納税の募集に関する費用の総額が、原則、都道府県等が各年度に受領したふるさと納税額の50%に相当する金額以下、②ふるさと納税の募集に当たり、返礼品の送付を過度に強調した広報や寄附者を紹介した者に謝礼を渡すこと等、ふるさとや都道府県等を応援したいという納税者の自主的な選択を阻害するおそれのある方法で寄附を誘引しないことです。

(2)指定の取り消し等

総務大臣は、指定をした都道府県等が基準に適合しなくなったと認める場合等には、指定を取り消すことができるとされました。

【適用時期】

令和元年(2019年)6月1日以後に支出された寄附金について適用されます。

空き家を譲渡した場合の3,000万円控除の延長と拡充

【改正の概要】

この特例制度は、相続・遺贈により取得した被相続人の居住用家屋・敷地等を売った場合に、譲渡所得の金額から最高で3,000万円まで控除することで所得税を軽減できるものです。

適用要件には、以下のようなものがあります。

- 被相続人が単独で居住し、亡くなった後に空き家となっている

- 相続後3年経過した年の12月31日までに譲渡する

- 昭和56年5月31日以前の旧耐震基準の建物で、それを取り壊し更地にするか、耐震リフォームを行った後に譲渡する

- 売却代金が1億円以下

【改正の内容】

手入れのされていない古い空き家が放置されると、周辺の生活環境にも悪影響を与えます。そのため、相続人が使う見込みのない空き家・敷地の流通を促進し、空き家の発生を抑制することや、老人ホームで亡くなる方が年々増加していることへの対応として、改正が行われました。

具体的には、老人ホーム等に入所したことにより被相続人の居住用に使われなくなった家屋・その家屋の敷地等は、一定の要件を満たす場合に限り、相続の開始の直前においてその被相続人の居住用に使用されていたものとして、特例制度を適用できるようになりました。

主な適用要件は、以下のとおりとなります。

① 被相続人が介護保険法に規定する要介護認定等を受け、かつ、相続の開始の直前まで老人ホーム等に入所をしていたこと

② 被相続人が老人ホーム等に入所をした時から相続の開始の直前まで、その家屋について、その者による一定の使用がなされ、かつ、事業用、貸付け用、その者以外の者の居住用に使用されたことがないことまた、適用期限が令和5年(2023年)12月31日まで延長されました。

【適用時期】

平成31年(2019年)4月1日以後に行う被相続人の居住用家屋・敷地等の譲渡について適用されます。