税制改正情報

令和5年度の税制改正のポイント(法人税関係)

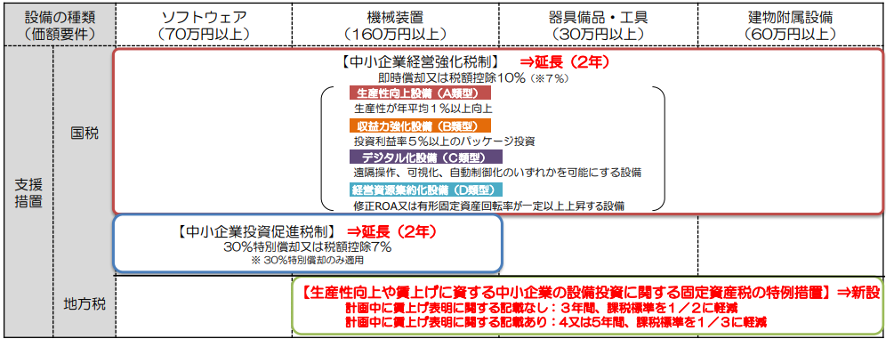

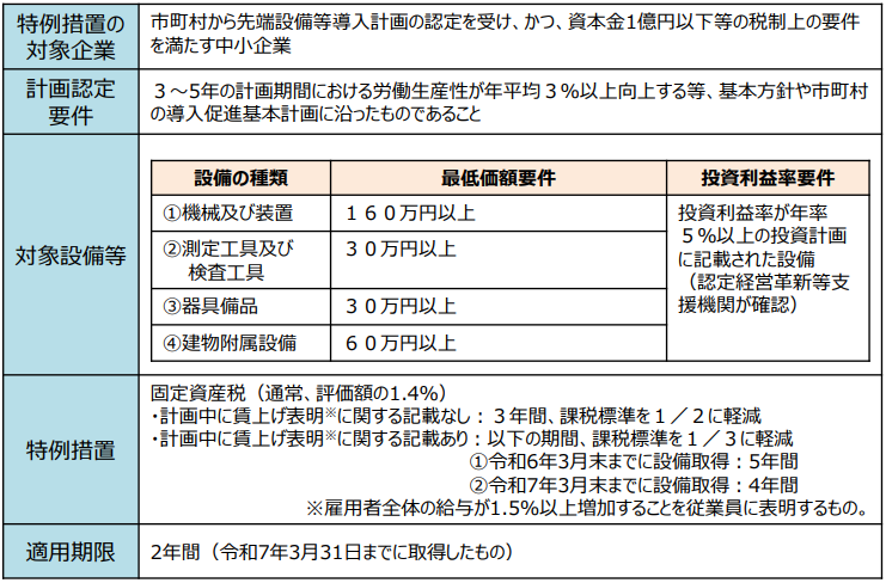

1.生産性向上や賃上げに資する中小企業の設備投資に関する固定資産税の特例措置の新設

◯1 制度の概要

中小事業者等が、中小企業等経営強化法に規定する「先端設備等導入計画」を策定し、市区町村から認定を受けた同計画に基づいて一定要件を満たす機械装置等を取得するにあたって、同計画に賃上げ表明に関する記載がある場合には固定資産税の課税標準を軽減する特例措置が新たに設けられました。

具体的には、先端設備等導入計画の認定申請日の属する事業年度(令和5年4月1日以後に開始する事業年度)等とその直前の事業年度の雇用者給与等支給額を比較して、1.5%以上増加させることを同計画に位置付けるとともに、これを労働者に表明したことを証明する書類を同計画に添付して市区町村の認定を受けた場合には、固定資産税の課税標準が3分の1に軽減されます。

※を付した部分は、資本金3,000万円超1億円以下の法人の場合

【経済産業省資料より】

この措置は、設備取得の時期によって適用年数が異なり、令和5年4月1日から令和6年3月31日までに取得した場合は、その機械装置等に対して新たに固定資産税が課されることとなった年度から5年間、令和6年4月1日から令和7年3月31日までに取得した場合は4年間、となります。

なお、賃上げを行わずに先端設備等を取得した場合の固定資産税の減免割合は、2分の1で3年間の軽減となります。

対象設備の種類及び最低価額要件は下図の通りで、「年平均5%以上の投資利益率が見込まれる投資計画の対象となる機械装置等」という投資利益率も適用要件となっています。

この投資計画を含めた先端設備等導入計画の内容は、税理士など士業専門家や商工会議所等の認定経営革新等支援機関による事前確認が必要ですのでご注意ください。

◯2 適用期日

令和5年4月1日から令和7年3月31日までに、中小企業等経営強化法に規定する認定先端設備等導入計画に従って取得する先端設備等について適用されます。

【経済産業省資料より】

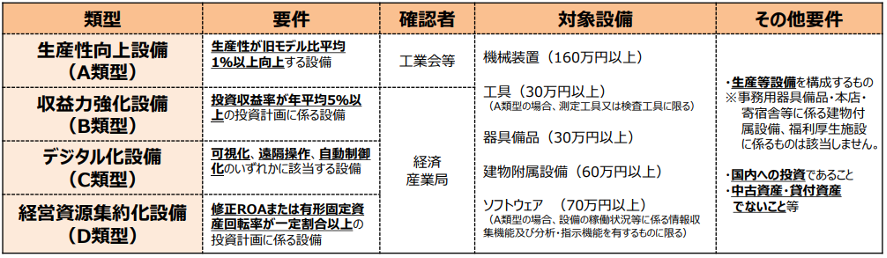

2.中小企業経営強化税制の延長等

◯1 制度の概要

中小企業経営強化税制は、青色申告書を提出する中小企業者等が、中小企業等経営強化法の認定を受けた経営力向上計画に基づき、一定の設備を新たに取得等して指定事業の用に供した場合に、即時償却又は取得価額の10%(資本金3,000万円超1億円以下の法人は7%)の税額控除を選択適用することができる制度です。原則、設備の取得前に経営力向上計画の認定を受ける必要があります。

対象となる設備は、生産性向上設備(A類型)、収益力強化設備(B類型)、デジタル化設備(C類型)、経営資源集約化設備(D類型)の4類型。それぞれ要件が定められており、例えばA類型では、機械装置等の一定の設備のうち、①生産効率や精度等が旧モデルと比較して年平均1%以上向上する設備、②最新モデルである必要はありませんが一定期間内に販売されたモデルの2つの要件を満たす必要があり、適用にあたっては工業会等の確認を受けて証明書を取得しなければなりません(下表参照)。

【経済産業省資料より】

なお、テレビ会議システム等に係るソフトウェアやテレワーク用電子計算機等の器具備品など、中小企業等経営強化法上の認定を受けた経営力向上計画に基づいて働き方改革の推進に資する減価償却資産を取得し、自社が営む指定事業の用に供する場合にも、適用を受けることができます。

指定事業とは、20頁表の中小企業投資促進税制の対象事業に該当する全ての事業が、中小企業経営強化税制の指定事業となります。

また、選択適用となる税額控除の控除額は、中小企業経営強化税制と中小企業投資促進税制の控除税額の合計で、その事業年度の法人税額の20%が上限となり、税額控除の限度額を超える金額は翌事業年度に繰り越すことが可能。特別償却についても、限度額まで償却費を計上しなかった場合には、その償却不足額を翌事業年度に繰り越すことができます。

◯2 改正の内容

新型コロナウイルス感染症の影響により、中小企業における設備投資額がここ数年大きく減少しています。中小企業者等の成長及び発展が日本経済の活性化に果たす役割の重要性に鑑み、中小企業者等における生産性の高い設備やIT化等への設備投資を促進することで経営力の向上を図る観点から、適用期限が2年間延長されました。

また適用対象のうち、管理の概ね全部を他者に委託する機械装置で、コインランドリー業又は暗号資産マイニング業(その中小企業者等の主要な事業であるものを除く)の用に供するものは対象外とされました。

◯3 適用期限

令和7年3月31日まで2年間延長されました。

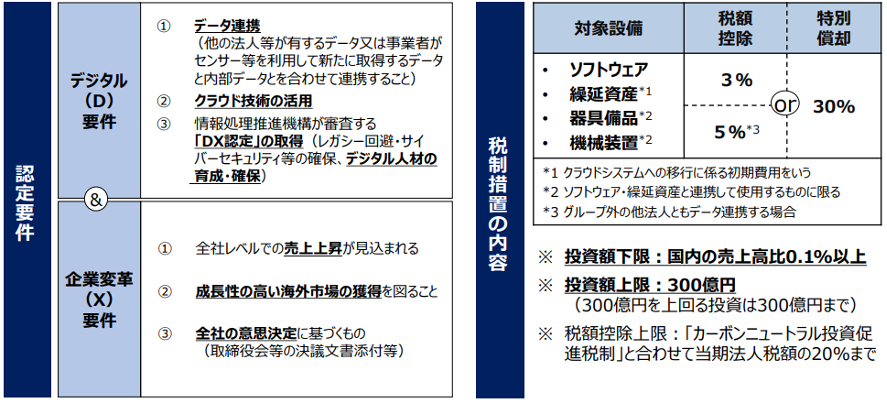

3.DX投資促進税制の見直し・延長

◯1 改正の背景

DXの取組みを始める企業が増加傾向にあり、デジタル技術を活用した経営改革の重要性は年々高まっています。しかし諸外国と比べると低水準で、社員の再教育や推進体制構築などとともに、資金やコストに関する課題・懸念によりDXの取組みは進んでいません。さらに、わが国企業のデジタル投資は約8割が既存システムの維持にあてられているのが現状です。

そこで、DX推進の課題となっているデジタル人材の育成・確保に加えて、業務効率化やコスト削減等の守りのデジタル投資から事業変革につながる攻めの投資へと変えるための見直しが行われています。

◯2 改正の内容

制度適用にあたっては、産業競争力強化法における事業適応計画の認定要件を満たした上で、「デジタル(D)要件」と「企業変革要件(X)」について主務大臣から確認を受ける必要があります。

今回の改正では、まずデジタル要件のうち、情報処理推進機構から「DX認定」を受けるためデジタル人材の育成・確保に関する具体的な方策を示さなければならないこととなりました。加えて企業変革要件では、従来の生産性向上または新需要開拓に関する要件が、売上高が10%以上増加することが見込まれることに、取組類型に関する要件が、対象事業の海外売上高比率が一定割合以上となることが見込まれることに、それぞれ見直されました(下図参照)。

なお、令和5年4月1日前に認定の申請をした事業適応計画に従って同日以後に取得等をする資産については、同税制措置は適用されません。

◯3 適用期限

令和7年3月31日まで2年間延長されました。

【経済産業省資料より】