税制改正情報

令和5年度の税制改正のポイント(資産税関係)

1.相続前贈与の加算期間7年に延長

◯1 制度の概要と改正の背景

贈与に関して、「年間110万円まで無税で贈与可能」な制度が広く一般に浸透しています。これは、1年間に贈与を受けた財産の合計額から、基礎控除額の110万円を差し引いた残額に贈与税が課税される、「暦年課税」という制度です。

この暦年課税では、相続開始前3年以内に受けた贈与は、相続財産に加算することになっています。これは、相続開始前の駆け込み贈与による、相続税の回避を防止するためです。

令和5年度税制改正では、財産を生前に分割して贈与することによる相続税回避を防止し、資産移転の時期の選択により中立的な税制を構築する趣旨のもと、この相続前贈与の加算期間が延長されました。

◯2 改正の内容

(1)加算期間が3年⇒7年に延長

暦年課税で贈与を受けた財産を相続財産に加算する期間が、相続開始前7年間(改正前3年間)に延長されました。

(2)延長された4年間は100万円を控除可

(1)の改正に伴い、過去に受けた贈与の記録・管理にかかる事務負担を軽減するため、延長された4年間に受けた贈与のうち、総額100万円までは相続財産に加算されません。

◯3 適用時期

令和6年1月1日以後に贈与により取得する財産に係る相続税について適用されます。そのため、相続前贈与の加算期間は、令和9年以後の相続から順次延長され、令和13年以後の相続で完全移行されます。

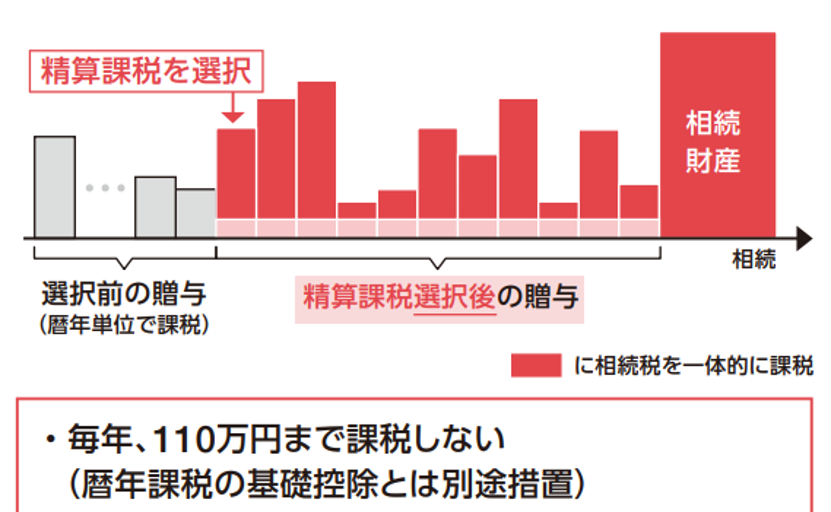

2.相続時精算課税が使いやすく

◯1 制度の概要と改正の背景

贈与に関する税制には、暦年課税のほか「相続時精算課税」という制度があります。

相続時精算課税は、父母、祖父母から子・孫に、特別控除額2,500万円の範囲内であれば金銭や不動産などを贈与税負担なしで贈与できる制度です。その後、贈与者が亡くなった際には、相続時精算課税を利用した贈与財産の価格を相続財産に加算して、相続税額を計算します。なお、相続時精算課税を選択すると、その後、同じ贈与者から暦年課税による贈与を受けることはできません。

相続時精算課税を選択後は、相続・贈与税が一体的に扱われ、まさに資産移転の時期の選択に中立的な税制となっていますが、制度創設から約20年が経過する現在、その利用件数は低迷。そこで、制度の使い勝手を向上させ、利用者を増やすための改正が行われました。

◯2 改正の内容

(1)110万円の控除枠を新設

相続時精算課税で受けた贈与については、暦年課税の基礎控除とは別に、課税価格から110万円を控除できるようになりました(下図参照)。この110万円までの贈与額は、確定申告をする必要がなく、贈与者が亡くなった際に相続財産に加算する必要もありません。

相続時精算課税を選択している複数の贈与者から贈与を受けた場合、110万円控除は、それぞれの贈与額に応じて按分します。

(2)被災した不動産は再計算が可能に

相続時精算課税で贈与を受けた財産を相続財産に加算する際、これまでは贈与時点の価格で固定されていました。しかし改正により、贈与を受けた土地・建物が、災害により一定以上の被害を受けた場合、相続時にその課税価格を再計算できるようになりました。

◯3 適用時期

○2(1)の110万円控除枠の改正は、令和6年1月1日以後に贈与により取得する財産に係る相続税または贈与税について適用されます。

○2(2)の被災不動産の再計算の改正は、令和6年1月1日以後に生ずる災害により被害を受ける場合について適用されます。

改正後の相続時精算課税のイメージ

【財務省資料より】