税制改正情報

所得税関係の改正

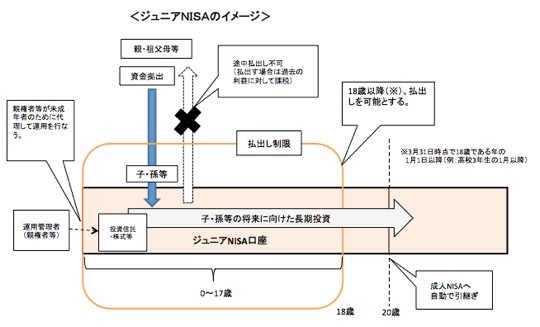

1 ジュニアNISAの創設

1 創設の背景

平成26年1月にスタートしたNISA(少額投資非課税制度)は、3か月後には口座開設数650万件、総買付額1兆円にのぼりましたが、口座開設者の大半を中高年の投資経験者が占め、20〜30代の若年者は1割にとどまり、制度創設の趣旨である投資家のすそ野拡大に必ずしもつながっていませんでした。

そこで若年層への投資のすそ野を拡大することにより、高齢者に偏在する膨大な金融資産を成長資金へと動かす契機にするとともに、長期投資の促進を図ることで経済成長に必要な資金の供給拡大を期待してジュニアNISAが創設されました。

2 制度の内容

(1)制度の概要

年間投資額80万円を上限に、0歳から19歳を対象とする未成年者専用のNISA口座内で管理されている上場株式等の配当や譲渡所得を非課税とするもので、従来の(成人)NISAとほぼ同様の仕組みになっています。実際には、親権者等が未成年者に代わって運用を行なうことになり、未成年者が一定年齢に達するまでは払出し制限があります。

| 制度利用可能者 | 0歳〜19歳の居住者等 |

|---|---|

| 年間投資上限額 | 80万円 |

| 非課税対象 ※ | 上場株式、公募株式等の配当、譲渡益 |

| 投資可能期間 | 平成28年4月〜35年12月まで(終了時期は※)。 |

| 非課税期間 ※ | 投資した年から最長5年間 |

| 口座開設手続 | マイナンバーを提出して開設手続きをする (住民票の提出不要) |

| 運用管理 | ・原則として、親権者が未成年者等のために代理して運用を行なう ・一定年齢まで(注)は払出し制限 (災害等やむを得ない場合は非課税での払出し可能) |

(注)その年3月31日において18歳である年の前年12月31日まで

(2)非課税となる2つの勘定

金融商品取引業者等の営業所に未成年者講座(未成年者専用のNISA口座)を開設している居住者等が、未成年者口座に設けた次に掲げる勘定区分に応じ、それぞれ次に定める期間内に支払いを受けるべきその勘定で管理されている上場等の配当等(その未成年者口座で支払いを受けるものに限ります)及びその期間内に譲渡した上場株式等の譲渡所得等には所得税は課されません。

- 非課税管理勘定:非課税管理勘定を設けた日から同日の属する年の1月1日以後5年を経過する日までの期間

- 継続管理勘定:継続管理勘定を設けた日からその未成年者口座を開設した者がその1月1日において20歳である年の前年12月31日までの期間

非課税管理勘定は、平成28年から平成35年までの各年(未成年者口座開設者が、その年1月1日現在20歳未満である年及び出生した日の属する年に限ります)に設けることができます。そして毎年、80万円を上限に、新たに取得した上場株式等及び同一の未成年者口座の他の年分の非課税管理勘定から移管される上場株式等を受け入れることができます。

継続管理勘定は、平成36年から平成40年までの各年(未成年者口座開設者が、その年1月1日現在20歳未満である年に限ります)に設けることができます。そして毎年、80万円を上限に、同一の未成年者口座の非課税管理勘定から移管される上場株式等を受け入れることができます。

非課税管理勘定は平成28年から35年までの間設けることができますが、5年間という非課税期間の縛りがあることから、例えば非課税管理勘定を平成28年に設けた場合、平成32年で非課税期間が終わるため、平成33年は同一未成年者口座内に新たな非課税管理勘定を設け上場株式等を受け入れる必要が出てきます。

ただし、平成36年以降は非課税管理勘定の新たな開設ができなくなるため、平成40年まで新たな開設ができる継続管理勘定に、非課税管理勘定から移管される上場株式等を受け入れることができる仕組みを作ったわけです。つまり継続管理勘定は、非課税期間が終了する上場株式等を新たな非課税枠に乗り換えるための勘定であることから、新たな上場株式等は受け入れることはできません。

なお、上限額80万円は、新たに取得した上場株式等についてはその取得対価の額により、非課税管理勘定から移管される上場株式等については移管の時の価額(時価)により判定されます。

(3)未成年者口座

未成年者口座とは、その年1月1日現在20歳未満である者及びその年に出生した者が、本特例の適用を受けるため、金融商品取引業者等の営業所に、氏名・住所・個人番号等を記載した未成年者口座開設届出書に未成年者非課税適用確認書を添付して提出することにより、平成28年から平成35年までの間に開設した口座(1人につき1口座)をいいます。

未成年者口座で管理されている上場株式等につき支払いを受ける配当等及び上場株式等を譲渡した場合の譲渡代金等については、「課税未成年者口座」で管理しなければなりません。

【払出し年齢制限を設定】

未成年者口座内の上場株式等は、未成年者口座の開設者が、口座開設日からその年3月31日において18歳である年(基準年)の前年12月31日までの間は、開設者が居住する家屋が災害により全壊したなどの災害や疾病その他の止むを得ない事由(税務署長の確認を受けた場合に限ります)により、未成年者口座・課税未成年者口座内の上場株式等及び預貯金等の全てを払い出す場合を除き、課税未成年者口座以外の口座に払い出すことができません。

(4)課税未成年者口座

課税未成年者口座とは、未成年者口座を開設している金融商品取引業者等の営業所(その関連会社の営業所を含みます)に開設した特定口座、預貯金口座、預かり金の管理口座のことです。

課税未成年者口座内の上場株式等及び預貯金等は、課税未成年者口座の開設者等の基準年の前年12月31日までは、課税未成年者口座から払い出すことはできません。

ただし、その預貯金等を未成年者口座・課税未成年者口座で上場株式等の取得のために払い出す場合や開設者等の災害等事由により、課税未成年者口座・未成年者口座内の上場株式等及び預貯金等の全てを払い出す場合は、この限りではありません。

(5)払出制限に要件違反があった場合

未成年者口座・課税未成年者口座の開設者等の基準年の前年12月31日までに、契約不履行事由(これらの口座内の上場株式等、預貯金等をこれらの口座から払い出したこと又はこれらの口座を廃止したことをいい、災害等事由に基因する払出しを除きます)が生じた場合には、契約不履行等事由が生じたことによる未成年者口座の廃止の際、上場株式等の譲渡又は配当等の支払いがあったものとして、次の金額に対して15%(他に地方税5%)の税率で源泉徴収されます。

なお、源泉徴収された未成年者口座内上場株式等に係る譲渡所得等の金額は、確定申告不要制度が適用できます。

- 次に掲げる金額の合計額から、未成年者口座を設定した日から未成年者口座を廃止した日までの間に、未成年者口座で取得した上場株式等の取得対価の額等の合計額を控除した金額

イ 未成年者口座を設定した日から廃止の日までの間に、未成年者口座で行われた上場株式等の譲渡に係る譲渡対価の額及び未成年者口座から課税未成年者口座に移管がされたその移管の時の上場株式等の価額(時価)の合計額

ロ 廃止の日に未成年者口座で有する上場株式等の価額(時価)の合計額 - 未成年者口座を設定した日から契約不履行等事由を生じた時までの間に未成年者ロ座で支払を受けるべき上場株式等の配当等の額の合計額

(注)上記1.の譲渡所得の金額の計算上損失が生じた場合には、その損失の金額はなかったものとみなされます。また、2.の配当所得の金額から控除することもできません。

(6)年間取引報告書の税務署長への提出

金融商品取引業者等は、未成年者口座で処理された未成年者口座内上場株式等の配当等の額及び譲渡の対価の額その他の事項について報告書を作成し、これを翌年1月31日までに税務署長に提出しなければなりません。

(7)非課税口座(NISA口座)への移管等

その年1月1日において20歳である者が同日に未成年者口座を開設している場合には、同日以後は、その未成年者口座が開設されている金融商品取引業者等の営業所に、その者の非課税口座が開設されたものとみなされます。

金融商品取引業者等の営業所に開設されている未成年者口座の非課税管理勘定又は継続管理勘定で管理されていた上場株式等は、同一の金融商品取引業者等の営業所に開設されている非課税口座に移管できます。

3 適用期日

この制度は、平成28年1月1日以後に未成年者口座の開設の申込がされ、同年4月1日からその未成年者口座に受け入れる上場株式等に適用されます。ただし、これらの日が番号利用法附則第1条第4号に定めるマイナンバーの利用等の施行日前となる場合には、同日からとなります。

(注)番号利用法附則第1条第4号の施行日を、平成28年1月1日とする政令が4月3日に公布されました。

2 NISAの年間投資上限額の引上げ

(1)改正前の制度の概要

NISA(少額投資非課税制度)は、金融機関に非課税口座を開設することにより、上場株式や公募株式投資信託へ投資した場合、年間100万円の投資を上限に、その配当や譲渡益を最長5年間非課税とする制度です。平成22年度税制改正で創設され、平成26年1月1 日から制度がスタートしています。

(2)改正の背景

年間100万円の投資上限額を、一括して投資するだけでなく、毎月の定額積立てで投資したいという傾向が若年者で強いとの調査結果などを踏まえ、金融庁から年間投資上限額を毎月の定額投資に適した金額(10万円×12か月)に引き上げたいとの要望がありました。

(3)改正の内容

非課税口座に設けられる各年分の非課税管理勘定に受け入れることができる上場株式等の取得対価の限度額が120万円(改正前100万円)に 引き上げられました。

(4)適用期日

この改正は、平成28年1月1日以後に設けられる非課税管理勘定について適用されます。