税制改正情報

消費税関係の改正

1 消費税率10%の引上げ時期の変更及び変更に伴う経過措置等の見直し

1 消費税率10%引上げ時期の延期と経過措置の指定日等の変更

平成27年10月に予定されていた消費税率(国・地方)10%への引上げの施行日が、平成29年4月1日まで1年6ヶ月延期されました。

また、社会保障制度を次世代に引き渡す責任を果たすとともに、市場や国際社会からの信認を高めるために財政健全化を着実に進める姿勢を示す観点から、「景気判断条項」を撤廃して確実に実施することとしています。引上げ時期の変更に伴い、消費税率10%引上げに係る適用税率の経過措置について、請負工事等に係る適用税率の経過措置の指定日は平成28年10月1日となります。また、消費税転嫁対策特別措置法の適用期限を平成30年9月30日とするなどの措置を講じています。

2 消費税率引上げ時期の変更に伴う対応

(1)住宅取得等に係る措置

消費税率引上げ前後における駆け込み需要及びその反動による住宅市場への影響を平準化及び緩和するため、住宅ローン減税の拡充措置等について、消費税率引上げ時期の変更を踏まえ、平成29年末までとされていた適用期限が平成31年6月30日まで1年6ヶ月延長されました。一般の住宅取得及び被災者の住宅再建に係る給付措置についても、同様に平成31年6月30日まで適用されます。

(2)車体課税の見直し

- 自動車取得税及び自動車重量税に係るエコカー減税

経過的措置として、平成32年度燃費基準への単純な置き換えが行われるとともに、現行の平成27年度燃費基準によるエコカー減税対象車の一部が引き続き減税対象となります。 - 自動車重量税

消費税率10%への引上げ時の環境性能割の導入にあわせ、エコカー減税の対象範囲を、平成32年度燃費基準の下で、政策インセンティブ機能を回復する観点から見直すとともに基本構造が恒久化されます。 - 軽自動車税

一定の環境性能を有する四輪車等について、その燃費性能に応じたグリーン化特例(軽課)を導入。この特例は、自動車税・軽自動車税における環境性能割の導入の際に自動車税のグリーン化特例(軽課)とあわせて見直しが行われます。

なお、平成26年度与党税制改正大綱等における消費税率10%段階の車体課税の見直しについては、平成28年度以降の税制改正において具体的な結論を得ることとしています。

3 消費税の軽減税率制度

消費税の軽減税率制度については、関係事業者を含む国民の理解を得た上で、税率10%時に導入することとしています。

与党税制協議会では、平成29年度からの導入を目指して、対象品目・区分経理・安定財源等について、早急に具体的な検討を進める方針を示しています。

2 国境を越えた役務の提供に対する消費税の課税の見直し

1 改正の背景

従来の消費税制度では、インターネットを通じた電子書籍・音楽・広告の配信等について、国内事業者が行う場合には課税されるものの、国外事業者が国境を越えて行う場合には課税されないため、同じサービスであっても提供者の違いによって税負担に差異が生じ、国内外の事業者間で競争条件に歪みが生じていました。

このため、国内外の事業者間で競争条件を揃える観点から、国外事業者が行う電子書籍・音楽・広告の配信等について、サービスの提供を受ける者の所在地に着目して消費税を課税する見直しが行われました。なお、電子商取引以外の国境を越えた役務の提供に対する課税のあり方についても今後検討を進める方針です。

2 改正の内容

インターネットを通じて電子書籍・音楽・広告の配信等を行うサービス提供者が国外事業者である場合、取引相手によって課税方式が異なります。

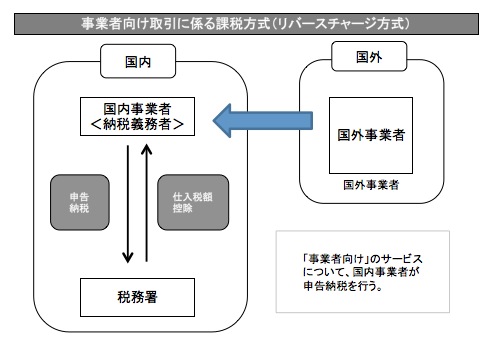

○事業者向け取引

広告配信などサービスの性質や取引条件等から事業者向けであることが明らかな取引に ついては、これまでサービス提供者が納税義務者となるところ、サービスの受け手に納税 義務を課す「リバースチャージ方式」が導入されます。つまり、事業者向けのサービスは国内事業者が消費税の申告納税を行うこととなります。ただし、課税売上割合が95%以上の事業者等においては、事業者の事務負担に配慮する観点から、リバースチャージ対象取引が申告対象から除外されます。

また、国内に税務代理人を置くこと等を条件とする国外事業者の登録制度を設け、同登録を行っている国外事業者から国内事業者が消費者向けサービスを受けた場合は、仕入税額控除が認められることとなります。

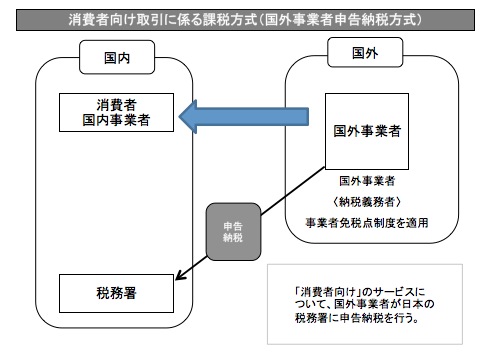

○消費者向け取引

電子書籍や音楽の配信など事業者ではなく消費者と直接取り引きされるものについては、国外事業者が日本の税務署に消費税の申告納税を行う「国外事業者申告納税方式」が導入されます。

なお、日本に事務所等を有しない国外の納税義務者は、国内に書類送達等の宛先となる居住者(納税管理人)を置かなければなりません。

3 適用期日

この課税方式は、平成27年10月1日から適用されます。

3 外国人旅行者向け消費税免税制度の拡充

1 改正の背景

前年度の税制改正により、免税対象に飲食料品や化粧品等の消耗品も加えるとともに、購入記録票等の様式の弾力化及び手続きの簡素化を図った「外国人旅行者向け消費税免税制度」の見直しが行われ、平成26年10月から開始されました。

訪日外国人による日本での買物の消費額が増加傾向にある中、全ての品目が免税対象となり地方の名産品にも拡大されたことから、地方の名産品等の消費拡大による地域経済活性化の効果が期待されています。しかし、都心部に集中している免税店の地方への拡大に向けては、①個々の店舗が自ら免税手続を行う必要があるため、外国人への対応に不安を持つ店舗の更なる負担軽減、②物産センターやテナント方式の集合商業施設等において、個々の店舗ごとに何度も免税手続を行うことの煩雑さの解消、の課題を克服することが求められていました。

2 改正の内容

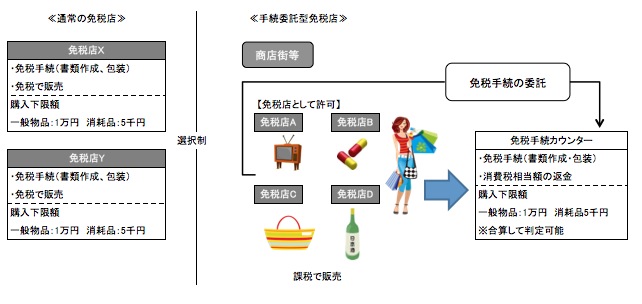

商店街やショッピングモール等において、各店舗の事業者が行う免税販売に係る手続を第三者に委託(ワンストップ化)することを可能とする制度(手続委託型免税店)が創設されました。免税手続の一括カウンターでは、免税販売の対象となる購入下限額(一般物品は1万円、消耗品は5千円)を、各店舗における購入金額の合計額で判断できるようになります。

これにより、例えば、現状では免税店が一部の店舗のみで全体に広がっていない商店街でも、一括カウンターを設置することで各店舗が免税店許可を取得し、商店街が一体となって外国人観光客を誘致する動きが期待されています。

また、全国各地に寄港している外航クルーズ船の寄港地では、訪日した外国人旅行者が消耗品を含む物品を大量に購入しています。寄港地でも地方名産品等の大量購入に繋げるため、外航クルーズ船の寄港時において埠頭に臨時出店する事業者が、あらかじめ税務署長の承認を受け出店前日までに臨時出店する旨等を届け出ることにより、臨時店舗での免税販売を行うことが可能となる許可申請が簡素化されました。

3 適用期日

平成27年4月1日以後に行われる免税店許可申請等について適用されます。