税制改正情報

相続税・贈与税の改正

1 住宅取得等資金に係る贈与税の非課税措置等の拡充・延長

1 改正の背景

住宅の一次取得者層である30歳代の平均的な年収及び貯蓄額は低下傾向にあるものの、住宅価格は上昇傾向にあり、住宅取得資金が大幅に不足しているため、住宅取得環境は悪化状態が続いています。その一方で、60歳以上の高齢者世帯のうち、約4分の1は3,000万円以上、約3分の1は2,500万円の貯蓄額があり、このような高齢者の保有資産を若い住宅取得者層に移転させて住宅取得に係る負担の軽減を図ることが改正の背景にあります。

また、消費税率の10%への引上げ時期が延期されたものの、引き上げられた場合には住宅着工の反動減が生じるおそれが懸念されており、経済再生への道筋を確固たるものとするため内需の柱である住宅投資の喚起も目的としています。

2 改正の内容

父母・祖父母等の直系尊属から住宅の取得資金を贈与された場合に、下表の拡充された非課税限度額までは贈与税が課税されません。なお、最初に贈与を受けた年の非課税枠が、受贈者ごとの非課税限度額となります。

下表の中で、「左記以外の者」とは消費税率8%の適用を受けて住宅を取得した者、または個人間売買により中古住宅を取得した者が該当します。ただし、平成28年9月以前に「左記以外の者」欄の非課税限度額の適用を受けた者は、再度「消費税率10%が適用される者」欄の非課税限度額の適用を受けることができます。

また「質の高い住宅」とは、省エネルギー性及び耐震性の高い住宅のいずれかの性能を満たす住宅が要件とされていますが、これにバリアフリー性の高い住宅(高齢者等配慮対策等級3級以上)の追加など範囲が拡充されました。さらに、本措置適用対象のリフォーム工事の範囲も拡充され、省エネ・バリアフリー・給水管等のリフォームが追加されています。

3 適用期日

消費税率10%引上げ時期の1年6ヶ月延期に伴い、適用期限が平成31年6月30日まで延長されました。また、贈与者の年齢が60歳未満でも相続時精算課税制度を選択できる住宅取得等資金に係る特例措置についても同日まで延長されました。

| 契約年 | 消費税率10%が適用される者 | 左記以外の者(※1) | ||

|---|---|---|---|---|

| 質の高い住宅 | 左記以外の住宅 (一般) |

質の高い住宅 | 左記以外の住宅 (一般) |

|

| 平成26年 | 1,000万円 | 500万円 | ||

| 平成27年 | 1,500万円 | 1,000万円 | ||

| 平成28年1月〜28年9月 | 1,200万円 | 700万円 | ||

| 平成28年10月〜29年9月 | 3,000万円 | 2,500万円 | 1,200万円 | 700万円 |

| 平成29年10月〜30年9月 | 1,500万円 | 1,000万円 | 1,000万円 | 500万円 |

| 平成30年10月〜31年6月 | 1,200万円 | 700万円 | 800万円 | 300万円 |

(※1)消費税率8%の適用を受けて住宅を取得した者のほか、個人間売買により中古住宅を取得した者。

(※2)東日本大震災の被災者に適用される非課税限度額は以下のとおり。

- 平成28年10月〜29年9月に契約を行い、かつ消費税率10%が適用される者:質の高い住宅:3,000万円、左記以外の住宅(一般):2,500万円

- その他の期間に契約を行なう者:質の高い住宅:1,500万円、左記以外の住宅(一般):1,000万円

また、床面積の上限要件(240m²)は引き続き課さない。

平成28年9月以前に「左記以外の者」欄の非課税限度額の適用を受けた者は、再度「消費税率10%が適用される者」欄の非課税限度額の適用を受けることが可能。

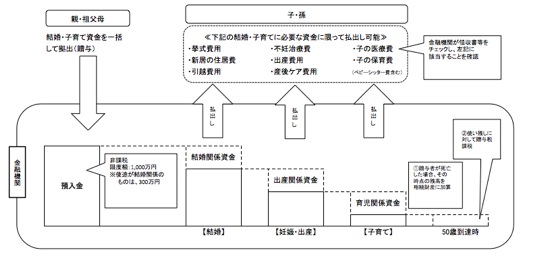

2 結婚・子育て資金の一括贈与に係る贈与税の非課税措置の創設

1 創設の背景

我が国の人口は少子化が進み平成17年以降減少傾向にあります。少子化が進む背景として、厚生労働省「出生動向基本調査」では、1年以内に結婚することとなった場合の障害として4割近くが結婚資金と回答するなど、結婚・妊娠・出産・育児等の場面における“経済的要因”が大きな障害となっています。

住宅取得等資金に係る贈与税の非課税措置と同様、高齢者層の資産を経済的基盤の弱い若年層に移転することで、消費の拡大を通じた経済の活性化を期待。合わせて出産・育児等に対する経済的不安の解消を図り、少子化対策に資することとし、結婚から育児の費用を一括して子・孫へ贈与を行った場合の贈与税非課税措置が講じられました。

2 改正の内容

(1)概要

その直系尊属(贈与者)が、20歳以上50歳未満の子・孫等(受贈者)の結婚・子育て資金の支払に充てるために金銭等を拠出し、信託会社など金融機関に信託等をした場合には、信託受益権の価額又は拠出額のうち受贈者1人につき1,000万円(結婚費用は300万円が限度)までの金額については贈与税が課税されません。非課税対象は、以下のようなものがあります。

- 挙式費用

- 新居の住居費

- 引越費用

- 不妊治療費

- 出産費用

- 産後ケア費用

- 子の医療費

- 子の保育費(ベビーシッター費含む)

(2)申告・払出しの書類の提出

子・孫等の受贈者は、本特例措置の適用を受けようとする旨等を記載した非課税申告書を、金融機関を経由し受贈者の納税地の所轄税務署長に提出する必要があります。また、受贈者は、払い出した金銭を結婚・子育て資金の支払に充当したことを証する書類を金融機関に提出しなければなりません。

(3)結婚・子育て資金管理契約の終了

次に掲げる事由に該当した場合には、結婚・子育て資金管理契約は終了します。

- 受贈者が50歳に達した場合

- 受贈者が死亡した場合

- 信託財産等の価額が零となった場合において終了の合意があったとき

これらの場合に、非課税拠出額から結婚・子育て資金支出額を控除した残額があるときは、各事由に該当した日に残額の贈与があったものとして受贈者に贈与税が課税されます。上記2.の受贈者の死亡による場合には、非課税拠出額から結婚・子育て資金支出額を控除した残額については、贈与税は課税されません。

(4)期間中に贈与者が死亡した場合の取扱い

信託等があった日から結婚・子育て資金管理契約の終了の日までの間に贈与者が死亡した場合には、死亡日の非課税拠出額から結婚・子育て資金支出額を控除した残額は、受贈者が贈与者から相続又は遺贈により取得したものとみなされ相続税の課税価格に加算されます。この場合には、その残額に対応する相続税額については相続税額の2割加算の対象とはなりません。

3 適用期日

平成27年4月1日から平成31年3月31日までの間に、結婚・子育て資金の支払に充てるために拠出し、金融機関等に信託等をしたものについて適用されます。

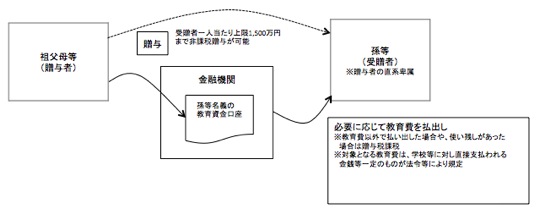

3 教育資金一括贈与に係る贈与税の非課税措置の見直し

1 改正前の制度の概要

教育資金一括贈与に係る贈与税の非課税措置は、祖父母等(贈与者)が、金融機関に子・孫(受贈者)名義の口座等を開設し、教育資金を一括して拠出した場合、この資金について子・孫ごとに1,500万円までが非課税となります。教育費の範囲は、学校等への入学金や授業料、学校以外の塾や習い事の月謝等とし、学校以外の者に支払われるものについては500万円が限度となります。開設口座等は子・孫が30歳に達する日に終了となり、使い残しや教育資金以外の支払いに充てられた金銭があれば贈与税が課税されます。

2 改正の背景

高齢層から若年層の世代間の資産移転を後押ししつつ贈与された資金の有効活用を促進するため平成25年4月に導入された同制度は、創設以来、契約口座数及び信託財産設定額ともに順調に推移しており、平成26年12月末において、口座数は10万1,866件と創設1年半で10万件を超え、信託財産設定額は6,973億円にも達しています。

その一方で、子育て世代における教育費負担が重くのしかかる中、依然として1,600兆円超の個人金融資産の約6割は高齢者世帯に偏重していることから、同制度の継続とともに使い勝手の向上を図り世代間の資産移転を更に後押しするための拡充措置がとられています。

3 改正の背景

今回の改正では、①教育費の範囲に、通学定期券代や留学渡航費等を追加、②少額の支払について、領収書に代えて支払金額等を記載した書類の提出を可能とする手続の簡素化、③非課税措置の期限を平成31年3月31日まで3年3ヵ月延長、の3点が措置されました。

②の手続の簡素化については、金融機関への領収書等の提出について、領収書等に記載された支払金額が1万円以下で、かつ、その年中における合計支払金額が24万円に達するまでのものについては、領収書等に代えて支払先、支払金額等の明細を記載した書類を提出することができるようになります。

4 適用期日

非課税措置の適用期限は平成31年3月31日まで、少額支払の支払金額等記載書類の提出は平成28年1月1日以後に提出する書類について適用されます。