税制改正情報

所得税関係の改正

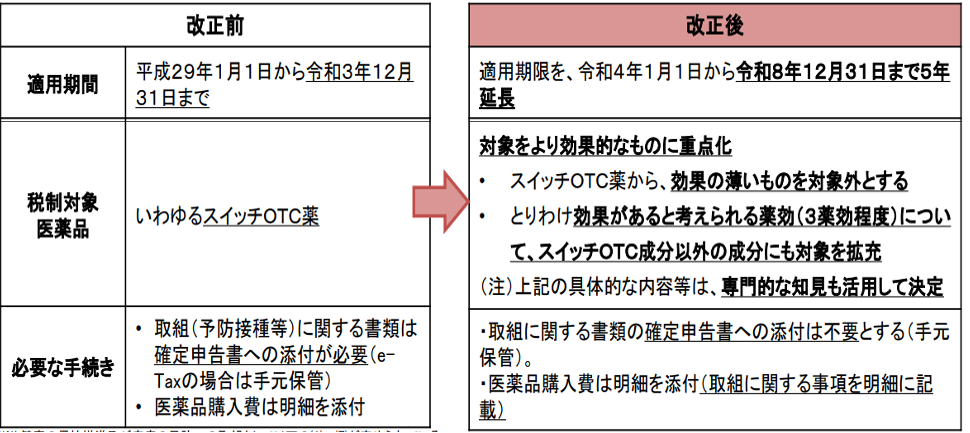

1.セルフメディケーション税制の見直し

◯1 制度の概要

健康の保持増進及び疾病の予防への取組として定期検診や予防接種等を行う者が、自己又は生計を一にする配偶者その他の親族のために、医師が処方する医薬品からドラッグストアで購入できるOTC(オーバー・ザ・カウンター)医薬品に転用された「スイッチOTC医薬品」を購入し、年間1.2万円を超えて支払った場合は、超える部分の金額(最大8万8,000円)を所得控除できる制度です。

◯2 改正の内容

平成29年の制度開始以来、適用件数が低調なことから、次の見直しを行った上で適用期限が令和8年12月31日まで延長されました。

(1)対象医薬品の範囲の見直し

対象をより効果的なものに重点化するため、所要の経過措置を講じた上で、スイッチOTC医薬品から医療費適正化効果の低いものを除外し、効果が著しく高いと考えられる薬効については、スイッチOTC医薬品以外も対象に加えられます。

(2)手続きの簡素化

これまで対面申請で必要だった定期健診等の取組を行ったことを明らかにする取組関係書類の提示等が、煩雑で同制度の利用を妨げているとの指摘から、e-Taxでの申告と同様に第三者作成書類は手元保管として確定申告書を提出する際の提示等は不要とし、その取組の名称その他一定の事項を特定一般用医薬品等購入費の明細書に記載することで足りることとなりました。

なお、確定申告期限等から5年間は、税務署長の提出等の求めに応じなければなりません。

【セルフメディケーション税制の変更点】財務省資料より

◯3 適用期日

〇2(1)の改正は、令和4年分以後の所得税から、(2)の改正は、令和3年分以後の確定申告書を令和4年1月1日以後に提出する場合について適用されます。

2.子育て支援等費用の非課税措置

◯1 改正の背景

育児・家事の負担軽減により、安心して結婚し子供を産み育て、働きやすい環境を整備するため、国や自治体からのベビーシッターを含む認可外保育施設の利用料に係る助成費用を非課税とするなどの措置が行われました。

◯2 改正の内容

(1)ベビーシッターを含む認可外保育施設の助成費用の非課税制度の創設

これまで国・地方自治体が行う子育て支援に係る①ベビーシッターの利用料に対する助成、②認可外保育施設等の利用料に対する助成、③一時預かり・病児保育等の子を預ける施設の利用料に対する助成などについては、原則、「雑所得」として課税されていましたが非課税となりました。

また、上記と一体として行われる生活援助等に係る助成も非課税となります。

(2)産後ケアサービスの消費税非課税制度の創設

令和3年4月1日の改正母子保健法施行に伴い、出産後1年未満の母子をサポートする「産後ケア」事業がスタートしました。

これを受けて、これまで市町村から委託を受けた助産師会等が産婦と乳児を対象に保健指導や授乳指導、育児指導などを提供する産後ケアサービスに係る費用については、保険診療と異なるため消費税の課税対象とされていましたが、非課税とされました。

◯3 適用期日

〇2(1)は令和3年分以後の所得税、(2)は令和3年4月1日以後の産後ケア事業として行われる資産の譲渡等について適用されます。

3.特定公益増進法人等への寄附金制度における寄附金の範囲の見直し

◯1 制度の概要

公益の増進に著しく寄与する独立行政法人や公益財団・社団法人、社会福祉法人といった特定公益増進法人に対する寄附金で、その特定公益増進法人の主たる目的である業務に関連する寄附をした個人・法人に対して、寄附金控除もしくは所得税額控除又は通常の損金算入限度額とは別に、その寄附金額の合計額(所得金額及び資本金等の額を基礎として計算した金額を限度)の損金算入が認められています。

◯2 改正の背景と内容

出資業務に充てることを目的とする寄附は、その出資先関係者によるものと容易に想定され、その寄附金を原資に出資が行われることで、結果的に寄附者が利益を受ける可能性があり、税制の公平性を損なう懸念がありました。他方、近時の法改正で出資業務が可能な特定公益増進法人が増えています。

このようなことから、対象の寄附金から「出資に関する業務に充てることが明らかな寄附金」が除外されました。主なものは、「寄附金の使途を出資業務に限定して募集された寄附金」や「出資業務に使途を指定して行われた寄附金」などです。

◯3 適用期日

この改正は、令和3年4月1日以後に支出する寄附金について適用されます。