税制改正情報

法人税関係の改正

1.中小企業設備投資税制等の見直し

◯1 改正の背景

中小企業の業況は持ち直しつつありましたが、新型コロナの影響により足下の経済は大きく落ち込み、感染収束の目途が立たない先行きの不透明さから、設備投資は減少に転じています。我が国経済全体を発展させる重要な役割を担っている中小企業の成長の底上げに向けて、特別償却等の税制上の強力な支援を行うことで設備投資を促進し、生産性の向上を図る観点から各種制度の見直しが行われました。

◯2 改正の内容

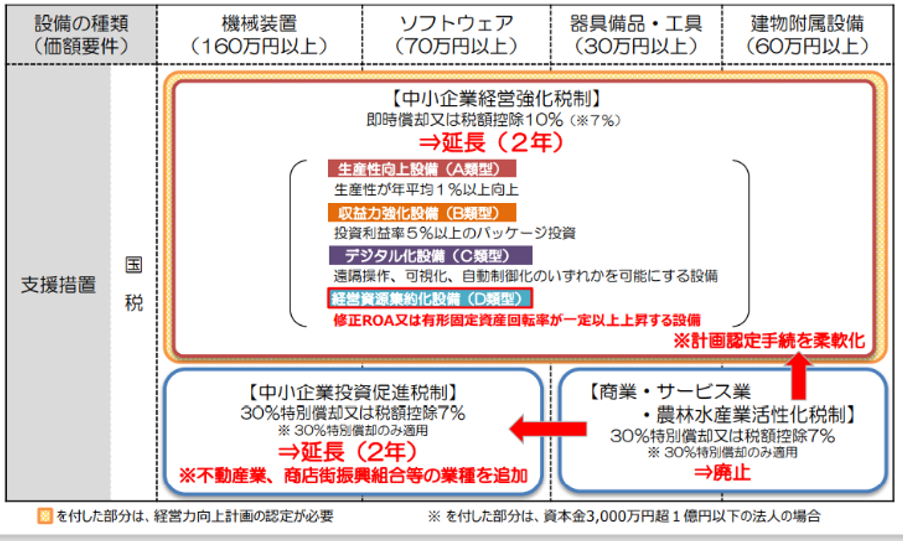

中小企業者が一定の機械・装置やソフトウェアなどを取得・製作等した場合、国税に関する税制支援措置として、中小企業等経営強化法に基づく「中小企業経営強化税制」、「中小企業投資促進税制」、「商業・サービス業・農林水産業活性化税制」がありました。

このうち、中小企業経営強化税制については、適用対象となる設備に「経営資源集約化設備」を追加。商業・サービス業・農林水産業活性化税制については、中小企業投資促進税制へ整理・統合し廃止。中小企業投資促進税制については、適用対象となる業種として不動産業や商店街振興組合等を追加。それぞれ見直しを行った上、適用期限を2年延長しています。

【経済産業省資料より】

(1)中小企業経営強化税制

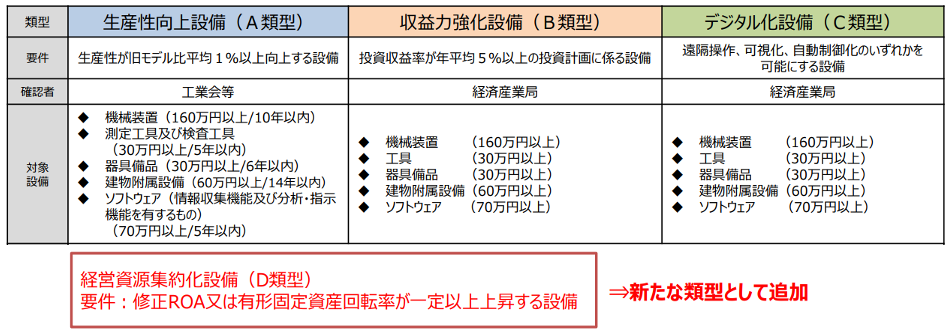

中小企業経営強化税制は、中小企業者等が特定経営力向上設備等を取得した場合に特別償却または税額控除を認める制度です。中小企業等経営強化法の認定を受けた計画に基づく設備投資について、即時償却または10%(資本金3,000万円超の中小企業者等は7%)の税額控除のいずれかの適用が認められます。対象設備は、生産性向上設備、収益力強化設備、デジタル化設備の3類型でしたが、改正により、経営資源集約化設備を新たに追加(上図参照)。

この経営資源集約化設備とは、中小企業のM&Aの効果を高めることに資する「修正ROA又は有形固定資産回転率が一定以上上昇する」経営力向上計画(経営資源集約化措置が記載されたものに限る)を実施するために必要不可欠な設備のことで、自社と取得した技術を組み合わせた新製品を製造する設備投資などがあたります。ROAとは、総資産利益率(Return On Asset)で、当期純利益を総資産で割ったものです。

(2)中小企業投資促進税制

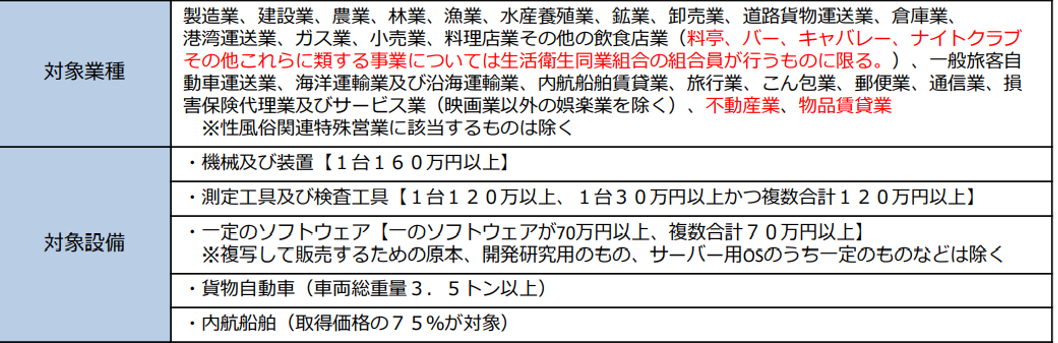

中小企業投資促進税制は、機械装置等の対象設備を取得や製作等をした場合に、取得価額の30%の特別償却または7%の税額控除(税額控除は資本金3,000万円以下の中小企業者等に限る)が選択適用できる制度です。

改正では、対象となる業種として、商業・サービス業・農林水産業活性化税制の対象業種を取り込む形で、下記の事業・法人が追加されました。

- 不動産業

- 物品賃貸業

- 料亭、バー、キャバレー、ナイトクラブその他これらに類する事業

(生活衛生同業組合員が行うものに限る。) - 商店街振興組合

また、対象資産から匿名組合契約等の目的である事業の用に供するものが除外されています。

なお、一定の電子計算機・デジタル複合機・試験または測定機器の器具及び備品は対象外となります。設備取得の際に国または地方公共団体から補助金を受けた場合でも、原則として適用対象となります。

◯3 適用期日

中小企業経営強化税制及び中小企業投資促進税制については、いずれも令和5年3月31日まで適用されます。

【経済産業省資料より】

2.経営資源集約化税制の創設

◯1 制度創設の背景

ウィズ・ポストコロナにおいては、単に設備投資や研究開発等を進めるだけでなく、業態転換も含めた大胆なビジネスモデルの変革を進めることで生産性を向上させることが重要となります。単一または少数の事業を営んでいる中小企業にとっても、経営資源を集約化(統合・再編)させることで新規事業拡大や多角化等を行い、厳しい状況下でも生産性を向上させることが可能となります。

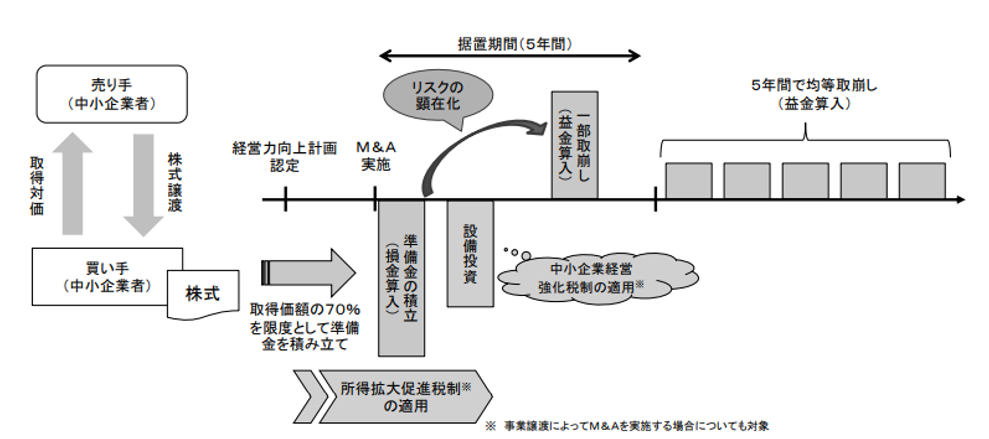

環境変化に対応した中小企業の経営資源集約化を後押しし、M&A実施後に発生する簿外債務等の中小企業特有のリスクに備える観点から、M&Aに関する経営力向上計画の認定を受けた中小企業者は、設備投資減税、所得拡大促進税制、準備金制度の適用等の措置が認められる経営資源集約化税制が創設されました(下図参照)。

【財務省資料より】

◯2 制度の内容

(1)設備投資減税

中小企業経営強化税制における設備投資減税では、投資額の10%(資本金3千万円超の中小企業者等は7%)の税額控除または全額特別償却が認められますが、M&Aに関する経営力向上計画の認定の中で「経営資源集約化設備」が適用できるようになりました。適用期限は令和5年3月31日となります。

(2)所得拡大促進税制

所得拡大促進税制の上乗せ措置として、M&Aに伴って行われる労働移転等によって給与等支給総額を対前年比で2.5%以上引き上げた場合、給与等支給総額の増加額の25%(1.5%以上の引上げは15%)を税額控除できますが、上乗せ要件に必要な計画の認定が不要となります。適用期限は令和5年3月31日となります。

(3)中小企業事業再編投資損失準備金制度

株式譲渡によって取得価額10億円以下のM&Aの実施時に、取得価額の70%を限度として積み立てた準備金を損金算入することができます。

この準備金は、5年間の据置期間が終了した後は、原則、5年間で均等額を取り崩して益金算入することとなります。適用期間は、産業競争力強化法等改正法の施行の日から令和6年3月31日までの間に中小企業等経営強化法の認定を受けたものとなります。