税制改正情報

法人税関係の改正/

グループ内取引等に係る税制の整備

100%グループ内法人間の資産の譲渡取引等

1 改正の背景

企業グループを対象とした法制度や会計制度が定着しつつある中、税制においても法人の組織形態の多様化に対応するとともに、課税の中立性や公平性等を確保する観点から改正が行われました。

2 100%グループ内の法人間の資産の譲渡取引等

連結法人間取引の損益の調整制度を改組し、100%グループ内の内国法人間で一定の資産の移転(非適格合併による移転を含みます)を行ったことにより生ずる譲渡損益は資産のグループ外への移転等の時に、移転を行った法人において計上することになりました。

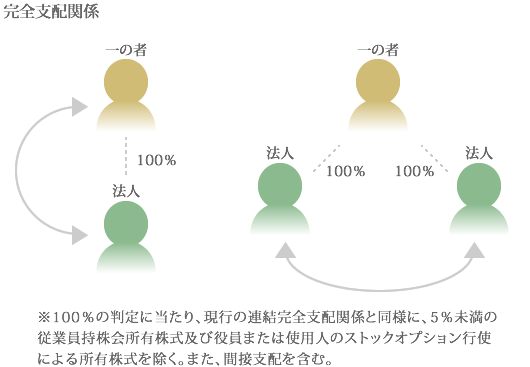

なお、100%グループ内の法人(完全支配関係といいます)とは、一の者が法人の発行済株式等の全部を直接若しくは間接に保有する関係または一の者との間に当事者間の完全支配の関係がある法人相互の関係をいいます。

3 非適格株式交換等における時価評価制度の緩和

100%グループ内の法人間の非適格株式交換等が、非適格株式交換等に係る完全子法人等の有する資産の時価評価制度の対象から除外されました。

100%グループ内法人間の寄附

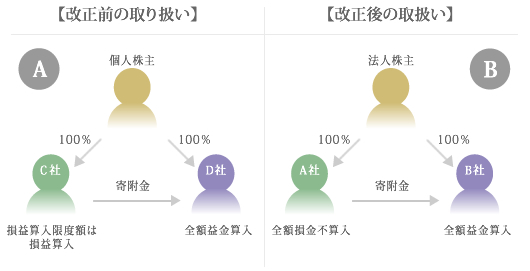

1 改正前の取扱い

法人間の寄附金は、寄附金を支出した法人では損益算入限度額の範囲内で損金算入され、寄附金を受領した法人では全額益金算入されます。

2 改正後の取扱い

完全支配関係(法人による完全支配関係に限ります)がある内国法人間の寄附金は、寄附金を支出した法人では全額損金不算入となり、寄附金を受領した法人では全額益金不算入になりました。

したがって、改正後は、法人株主による完全支配関係がある場合には下図(B)のように改正後の取扱いとなり、個人株主による完全支配関係がある場合には下図(A)のように改正前と同様に取扱われます。

100%グループ内法人間の現物分配・受取配当

1 100%グループ内法人間の現物分配

現物分配のうち、100%グループ内の内国法人間で行われるもの(適格現物分配といいます)は、組織再編税制の一環として位置づけ、移転資産を帳簿価額により譲渡したものとし、譲渡損益の計上を繰り延べる措置が講じられ、源泉徴収等も行われないことになりました。

なお、現物分配とは、剰余金の配当等またはみなし配当により株主等に金銭以外の資産を交付することをいいます

2 100%グループ内法人間の受取配当

100%グループ内の内国法人からの受取配当について益金不算入制度を適用する場合には、連結法人間と同様に負債利子控除を適用しないことになりました。

100%グループ内法人の株式の発行会社への譲渡

1 改正の背景

現行制度では、受取配当等の益金不算入制度と株式の譲渡損失の損金処理が認められることから、作為的に損失を計上できることに対する防止策と位置づけられます。

2 改正後の取扱い

100%グループ内の内国法人の株式を発行法人に対して譲渡する場合には、その譲渡損益を計上しないことになりました。

大法人の100%子会社に対する中小企業向け特例措置の不適用

1 改正の背景

中小企業に対する特例措置は、中小企業の脆弱な資金調達能力や零細な事業規模に対する政策的な配慮によるものですが、大法人の100%子会社は、親会社の信用力を背景として資金調達や事業規模の拡大が可能であるため、単独の中小企業と同一視することの適否について検討されていました。

2 改正後の取扱い

資本金の額または出資金の額が1億円以下の法人に係る次の制度については、資本金の額もしくは出資金の額が5億円以上の法人または相互会社等の100%子法人には適用しないことになりました。

- 軽減税率

- 特定同族会社の特別税率の不適用

- 貸倒引当金の法定繰入率

- 交際費等の損金不算入制度における定額控除制度

- 欠損金の繰戻しによる還付制度

連結子法人の連結開始前欠損金の持込制限の緩和

1 改正の背景

連結子法人の連結開始前欠損金の持込制限は、租税回避の防止の観点から設けられましたが、近年においては、制度が企図している租税回避の防止という効果よりも、本制度が連結の採用をためらわせる原因となっているという弊害の方が大きいとの指摘がありました。

2 改正後の取扱い

連結納税の開始または連結グループへの加入に伴う資産の時価評価制度の適用対象外となる連結子法人のその開始または加入前に生じた欠損金額(特定連結欠損金額といいます)が、その個別所得金額を限度として、連結納税制度のもとでの繰越控除の対象として追加されました。