- TOPページ

- 2016年のトピックス

- 早めの活用を!生産性向上設備投資促進税制

トピックス

早めの活用を!生産性向上設備投資促進税制

平成26年度税制改正で経済対策の柱として設けられた「生産性向上設備投資促進税制」は、28年度に制度を縮減し、29年度に廃止されます。そこで、適用期限があと一年と迫る本制度を有効活用するため、ポイントを再確認してみますので、参考にして下さい。

1 創設の趣旨

同制度は、「民間投資等活性化のための与党税制改正大綱(平成25年10月)」で、次のように説明されています。

「企業の設備投資の水準は、長きに亘って減価償却費やキャッシュフローの範囲内に留まってきた。このため、設備は老朽化・劣化し、生産性の伸び悩みの要因となっている。こうした状況を打破するため、生産性の向上につながる設備、具体的には生産性の高い先端的な設備への投資や、生産ラインやオペレーションの改善のための設備への投資を対象に、即時償却又は税額控除ができる制度を創設する」

このような政策的見地もあるので、是非、活用したいものです。

2 制度の概要

(1)生産性向上につながる設備投資の税負担軽減

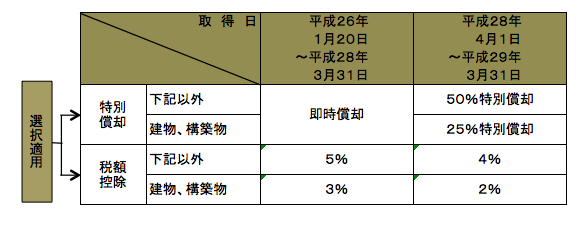

生産性を向上させる先端設備及び生産ラインやオペレーションを改善する設備を取得等した場合、図表1のとおり、特別償却又は税額控除(当期の法人税額の20%を上限)のどちらかを適用できる制度です。

<図表1>生産性向上設備投資促進税制の内容

<生産性向上設備投資促進税制の対象設備>

この制度の対象設備は、先端設備と生産ラインやオペレーション改善設備で、それぞれの要件は次のとおりです。

- 「先端設備」=図表2の最新モデルの要件及び取得規模の要件を満たし、旧モデルと比べて年平均1%以上生産性を向上させるもの。

- 「生産ラインやオペレーションの改善設備」=図表2の取得規模の要件を満たし、かつ設備投資計画案(税理士等の確認が必要)の投資利益率が5%以上(中小企業者等以外は15%以上)のもの。

| 先端設備 最新モデルの要件 |

先端設備及び生産ラインやオペレーション改善設備 取得規模(取得価額)の要件 |

|

|---|---|---|

| 機械装置 | 販売開始 10年以内 |

1台または1基:160万円以上 |

| 工具 | 販売開始 4年以内 |

それぞれ1台または1基:120万円以上 |

| 器具備品 (サーバーは 中小企業者等のみ) |

販売開始 6年以内 |

1基が30万円以上で、かつ一事業年度の合計額が120万円以上のものを含む |

| 建物、建物附属設備 | 販売開始 14年以内 |

それぞれ120万円以上(建物附属設備については、一つの取得価額が60万円以上で、かつ一事業年度におけるその取得価額の合計額が120万円以上のものを含む) |

| ソフトウェア (中小企業者等 に限る) |

販売開始 5年以内 |

1つが70万円以上(一つが30万円以上で、かつ一事業年度の合計額が70万円以上のものを含む) |

<図表2>対象設備の要件

(2)中小企業投資促進税制

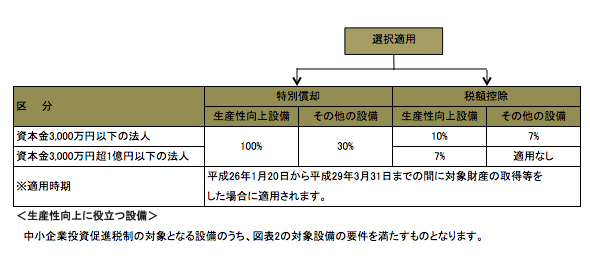

中小企業者等が機械などを購入した場合、取得価額の30%の特別償却又は取得価額の7%の税額控除のどちらかを適用できるとともに、生産性向上に役立つ設備の導入について拡充措置が図られています。(図表3)。

<図表3>中小企業投資促進税制の内容