- TOPページ

- 2016年のトピックス

- 企業版ふるさと納税の創設

トピックス

企業版ふるさと納税の創設

(創設の趣旨)

Q1 企業版ふるさと納税制度の創設の趣旨を教えてください。

A1 日本は世界に先駆けて「人口減少・超高齢化社会」を迎えており、「人口減少が地域経済の縮小を呼び、地域経済の縮小が人口減少を加速させる」という悪循環の連鎖に陥ることが懸念されています。そのため、地域経済の活性化が急務となっています。

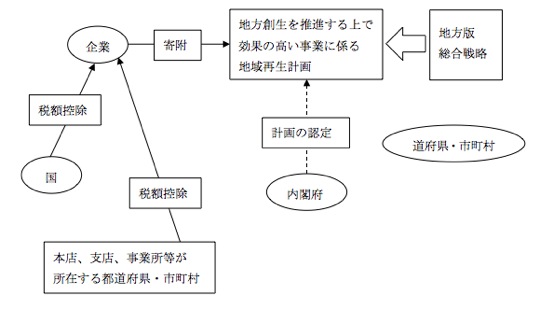

そこで、図表1のように、「地方版総合戦略」に位置付けられた、地方公共団体が行う地方創生を推進する上で効果の高い事業として、内閣府が認定した事業に対して企業が行う10万円からの寄附について、従来の損金算入措置に加え、法人事業税等から税額控除をすることができる地方創生応援税制(企業版ふるさと納税)が創設されました。

(制度の内容)

Q2 制度の内容を説明してください。

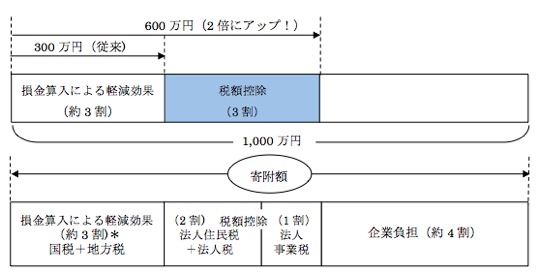

A2 青色申告書を提出する法人が、地方公共団体が行う、まち・ひと・しごと創生事業に関連する寄附金を支出した場合に、従来の損金算入措置(地方公共団体に対する寄附金の損金算入)に加えて、①法人事業税額から寄附金額の10%、②法人住民税額から寄附金額の20%、③寄附金額の20%のうち法人住民税額から控除しきれなかった金額とその支出した寄附金額の10%のうちいずれか少ない金額の法人税額控除ができます。

各種控除額は、当期の法人事業税額の20%(平成29年度以降は15%)、道府県民税法人税割額の20%、市町村民税法人税割額の20%、法人税額の5%が上限とされています。

なお、地方交付税の不交付団体で、三大都市圏の中心部にある地方公共団体は、この制度の対象外です。また、企業の本店など主たる事業所のある地方公共団体への寄附も対象になりません。

(適用時期)

Q3 適用時期はいつからですか。

A3 平成28年4月20日から平成32年3月31日までの間の寄附金の支出について適用されます。

図表1 企業版ふるさと納税制度のイメージ

*企業が地方公共団体に寄附する場合は、その金額が損金に算入されるため、寄附額の約3割(法人実効税率)相当額の税の軽減効果がある。